Regimes de Tributação

Quem investe na previdência complementar tem a vantagem de escolher o regime de tributação, melhorando seu planejamento tributário e, consequentemente, financeiro.

Não existe o melhor regime. É preciso entender as diferenças e escolher o que melhor se adequa ao seu perfil/planejamento previdenciário.

Em ambos os regimes, as contribuições efetuadas podem ser deduzidas, até o limite de 12% da base tributável, reduzindo seu imposto a pagar.

Os regimes tributários oferecidos pela previdência complementar são: Regime Progressivo e Regime Regressivo.

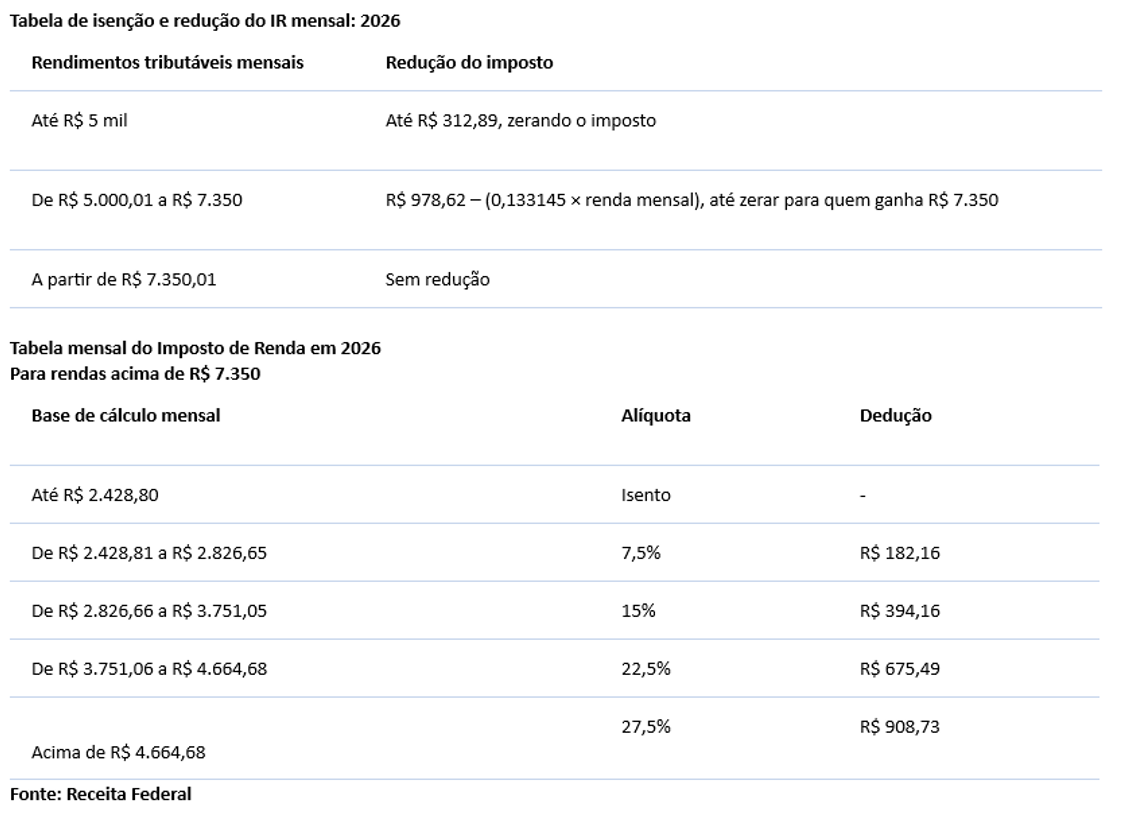

O regime progressivo é mais interessante se você planeja investir em previdência por período menor que 10 anos, ou ainda a soma de suas rendas na aposentadoria (Previdência Complementar, Previdência Social, Receita de Aluguel, entre outras) esteja enquadrada na primeira e segunda faixas de tributação. Ela utiliza a mesma tabela usada para os salários. Veja a tabela abaixo.

Tabela progressiva vigente: