GESTÃO DE INVESTIMENTOS

- Cenário Econômico em 2015

- Política de Investimentos

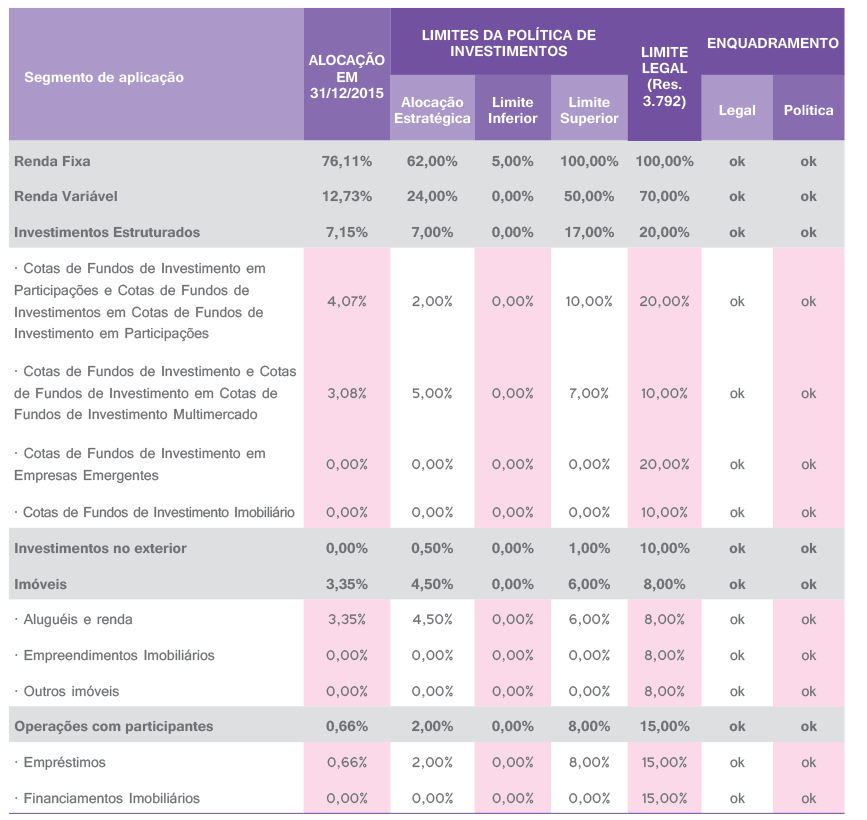

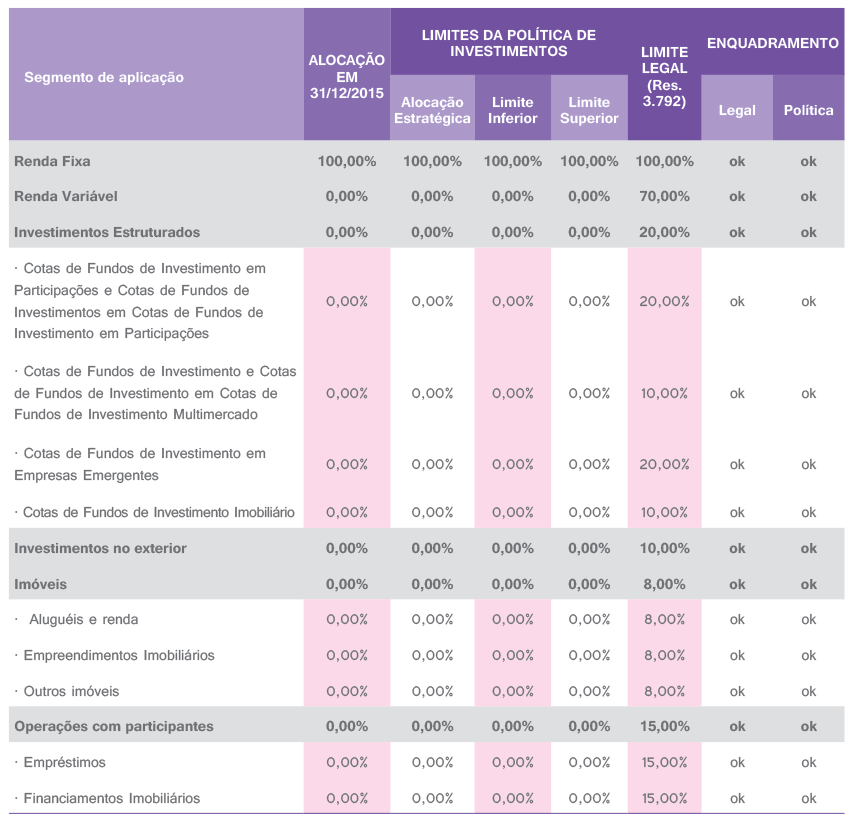

- Alocação dos Investimentos

- Serviços de Suporte à Gestão dos Investimentos

- Despesas com a Gestão dos Investimentos

- Informações Gerais

- Considerações Finais

A meta atuarial é a rentabilidade mínima que os fundos devem alcançar para garantir que seus beneficiários recebam suas aposentadorias, corrigidas pela inflação, sem comprometer o equilíbrio do plano.

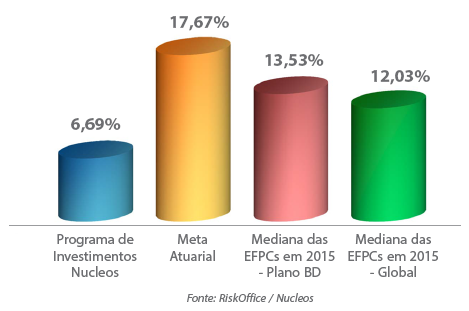

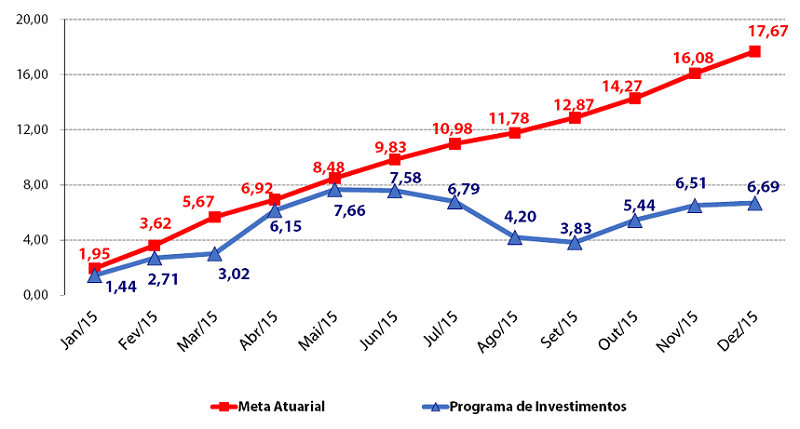

No ano de 2015 a taxa de juros adotada na avaliação atuarial pelo Nucleos foi de 5,75%, que, conjugada com o INPC (Índice Nacional de Preços ao Consumidor) de 11,28%, resultou num compromisso de rendimento mínimo de 17,67%.

Podemos dizer, sem sombra de dúvidas, que nos deparamos diante de um número bastante difícil para ser atingido, não apenas pelo elevado índice de inflação, como também considerando o ambiente adverso vivenciado nos campos econômico e político.

A título de lembrança, no ano de 2015 convivemos com várias preocupações, vindas da China, os sinais claros de desaquecimento da sua economia e o impacto negativo sobre preço e demanda das commodities; nos EUA, a preocupação que persistiu ainda naquele ano, com a perspectiva de alta dos juros americanos e os seus impactos sobre as demais economias e os seus ativos financeiros; no Brasil, inflação em patamar bem superior à meta, juros elevados, mercado de crédito restrito, crescimento econômico bastante decepcionante, situação fiscal muitíssimo delicada, e tudo isso conjugado com os desdobramentos da operação Lava-Jato, gerando uma crise política sem precedentes. Em decorrência desse cenário desfavorável, o Nucleos encerrou o ano com uma rentabilidade de 6,69%, ou seja, 10,98% inferior à meta atuarial.

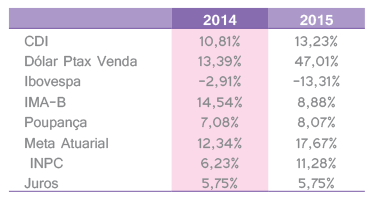

Abaixo, quadro com a rentabilidade do Nucleos frente aos principais ativos financeiros.

CDI – Taxa média diária utilizada como referencial para o custo do dinheiro no mercado interbancário. Essa taxa também é utilizada como referencial para avaliar a rentabilidade das aplicações em fundos de investimento.

Dólar Ptax – Cotação do Dólar calculada pelo Banco Central do Brasil, através da média ponderada do fechamento do câmbio dos negócios realizados no mercado interbancário.

Ibovespa – Indicador do desempenho médio das ações das principais empresas negociadas na Bolsa de Valores de São Paulo. Mais importante indicador do comportamento do mercado acionário no Brasil.

IMA-B – Índice de Mercado ANBIMA categoria B é um índice baseado em uma carteira teórica composta de Notas do Tesouro Nacional – Série B (NTN-Bs), que são títulos públicos que remuneram o investidor com uma taxa de juros pré-fixada + a variação do IPCA no período.

Poupança – Poupança Financeira é o principal veículo de investimento utilizado pela população. Financia investimentos em infraestrutura habitacional.

Meta Atuarial – A meta atuarial é a rentabilidade mínima que os fundos devem alcançar para garantir que seus beneficiários recebam suas aposentadorias, corrigidas pela inflação, sem comprometer o equilíbrio do plano. A meta atuarial é composta pela taxa de juros conjugada com o índice de inflação (INPC).

INPC – Índice de inflação calculado pelo IBGE nas 11 regiões de maior produção econômica entre famílias com rendimento mensais compreendidos entre 1 e 5 salários mínimos.

Juros – Taxa de juros real adotada pelo plano de benefícios.

12.1. ESTUDO DE MACROALOCAÇÃO DE ATIVOS

A metodologia empregada é o ALM (Asset Liability Management). O estudo de ALM permite a projeção da posição financeira do plano com a carteira atual e tem o objetivo de encontrar um conjunto de carteiras teóricas que maximize o retorno dos investimentos, considerando a necessidade de cobertura do passivo. A evolução do ativo foi feita através da simulação de cenários macroeconômicos aplicados às classes de ativos que representam as opções de investimentos do plano. O passivo foi projetado levando-se em conta as hipóteses adotadas nos cálculos atuariais que servem de base para a definição do plano de custeio (instrumento que define os recursos necessários para o pagamento de todas as aposentadorias e pensões até a data estimada do pagamento do último benefício devido).

O processo de macroalocação, norteado pelo equilíbrio do plano de benefícios, permite definir onde aplicar os recursos desse plano, considerando os cenários macroeconômicos dos investimentos, as relações de risco e retorno das diversas classes de ativos e das características do passivo atuarial. Dessa forma, também, orientará as decisões de alocações estratégicas, fornecendo metas e níveis de alocação entre segmentos e classes de ativos.

O estudo de ALM do Nucleos foi elaborado pela Aditus Consultoria Financeira Ltda.

A base dos cenários construídos é a reunião das seguintes informações: expectativas divulgadas pelo Relatório Focus, utilizadas para o curto prazo; expectativas de mercado, para o médio e longo prazos e premissas sobre as diversas classes de ativos, baseadas no comportamento histórico do mercado

brasileiro.

As fontes de dados utilizadas no estudo foram: Sistema Economática (séries históricas de indicadores); Bloomberg (séries históricas); lndicadores econômicos do Bacen (projeções macroeconômicas); Curvas de mercado da BM&F Bovespa e base de dados dos fundos da CVM – Comissão de Valores Mobiliários.

Os dados sobre volatilidade e correlação dos diversos fatores de risco também são baseados na observação das séries históricas desses mesmos fatores de risco utilizando as fontes acima descritas.

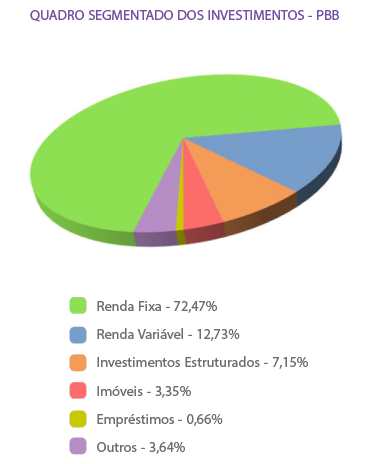

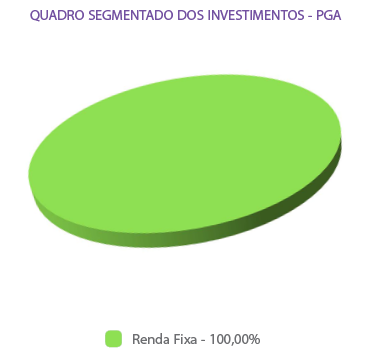

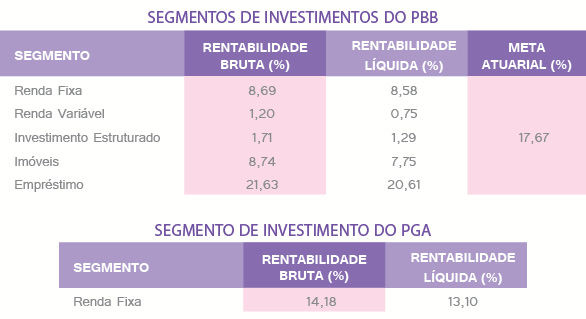

12.2. COMPOSIÇÃO DOS INVESTIMENTOS POR SEGMENTO

12.2.1. Plano Básico de Benefícios PBB

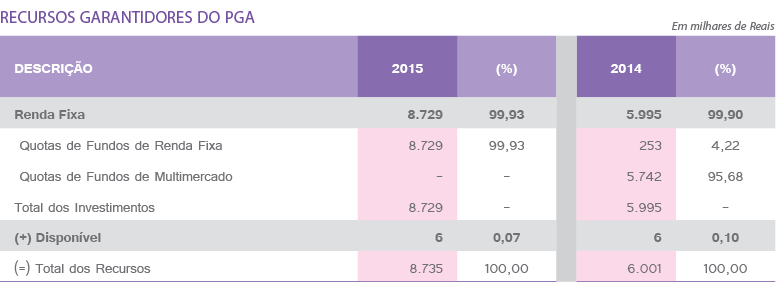

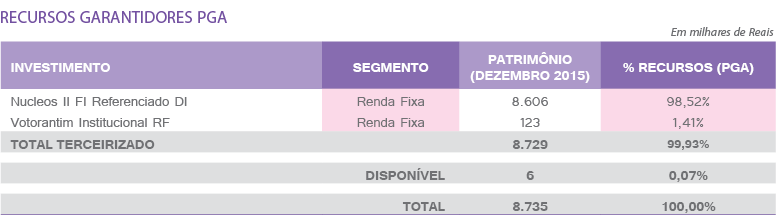

12.2.2. Plano de Gestão Administrativa PGA

12.3. FUNDOS

A gestão dos fundos do Nucleos é realizada por gestores externos, selecionados com base no Manual de Investimentos – Procedimentos Internos de Seleção e Avaliação de Prestadores de Serviços, documento esse desenvolvido internamente, recomendado pelo Comitê Consultivo de Investimentos – CCI, aprovado pelo Conselho Deliberativo – CD e disponível para consulta no website do Nucleos.

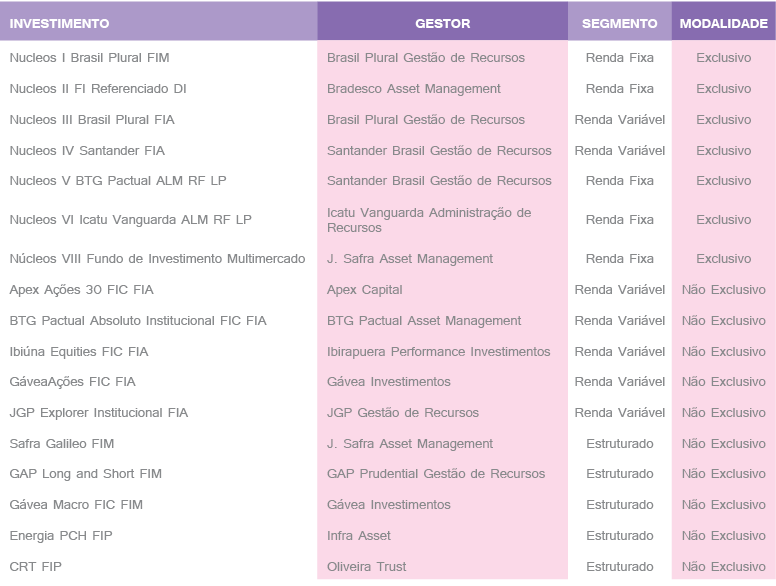

O Nucleos é titular dos seguintes fundos de investimentos, segmentados em renda variável, renda fixa e multimercado do segmento Estruturado:

Em 2015 ocorreram as seguintes alterações nos fundos de investimentos:

• No dia 04/03 o Nucleos adquiriu cotas do fundo de ações não exclusivo Apex Ações 30 FIC FIA;

• No dia 04/03 o Nucleos adquiriu cotas do fundo de ações não exclusivo Ibiúna Equities FIC FIA;

• No dia 04/03 o Nucleos adquiriu cotas do fundo de ações não exclusivo BTG Pactual Absoluto Institucional FIC FIA;

• No dia 13/03 o Nucleos adquiriu cotas do fundo de ações não exclusivo Gávea Ações FIC FIA;

• No dia 30/04 o Nucleos adquiriu cotas do fundo de ações não exclusivo JGP Explorer Institucional FIA;

• Até o dia 29/04 o Fundo Nucleos II era gerido pela GAP Asset e pertencia ao segmento de renda variável;

• A partir do dia 30/04 o Fundo Nucleos II passou a ser gerido pela Bradesco Asset e migrou para o segmento de renda fixa, passando a ser um fundo referenciado DI;

• No dia 05/05 ocorreu o resgate total das cotas do Fundo Itaú Soberano referenciado DI LP;

• No dia 31/07 o Nucleos adquiriu cotas do fundo GAP Long Short FIM do segmento estruturado;

• No dia 31/07 o Nucleos adquiriu cotas do fundo Gávea FIC FIM do segmento estruturado;

• No dia 31/07 o Nucleos adquiriu cotas do fundo Safra Galileo FIM do segmento estruturado;

• No dia 26/08 o Fundo Nucleos V passou a ser gerido pela Santander Asset Management;

• No dia 02/09 ocorreu resgate total das cotas do Fundo Nucleos VII, com encerramento do mesmo;

• No dia 09/09 ocorreu cisão de 50% do Fundo Nucleos I, que passou a ser gerido pela Brasil Plural, em substituição à SulAmérica Investimentos, com concomitante criação do fundo Nucleos VIII, este gerido pela J. Safra Asset Management.

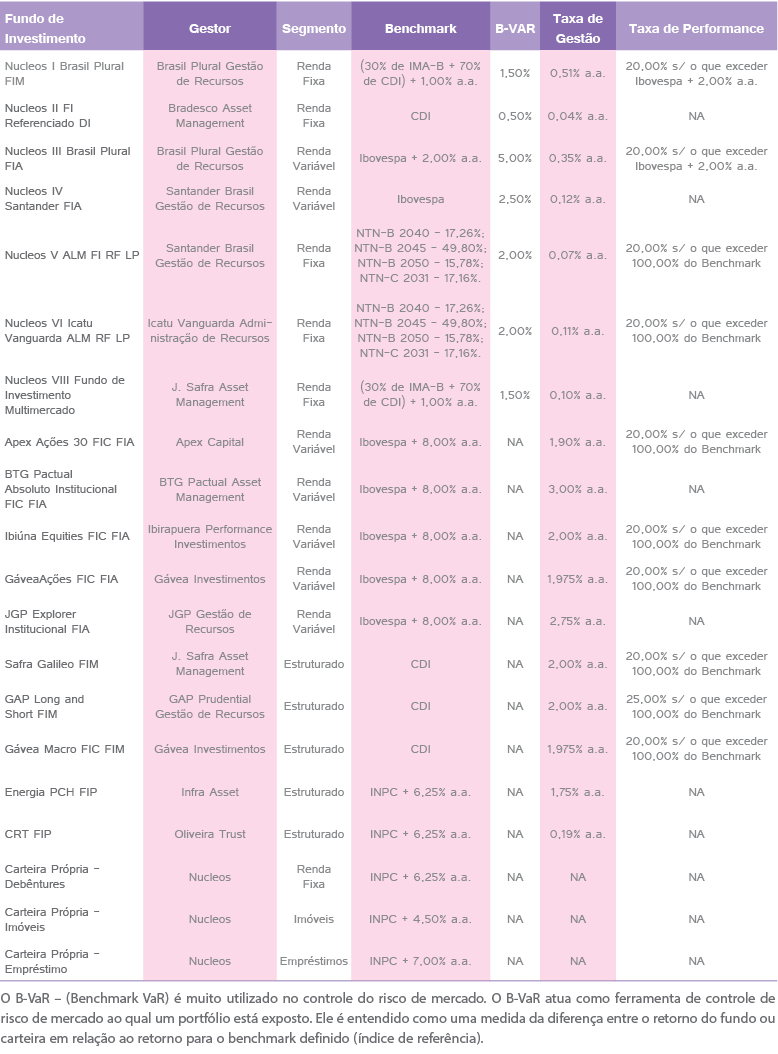

12.3.1. Informações sobre os Fundos

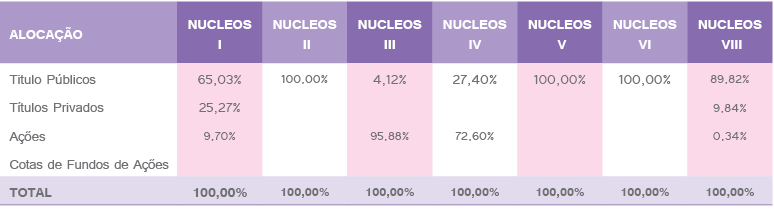

12.3.2. Composição dos Fundos Exclusivos

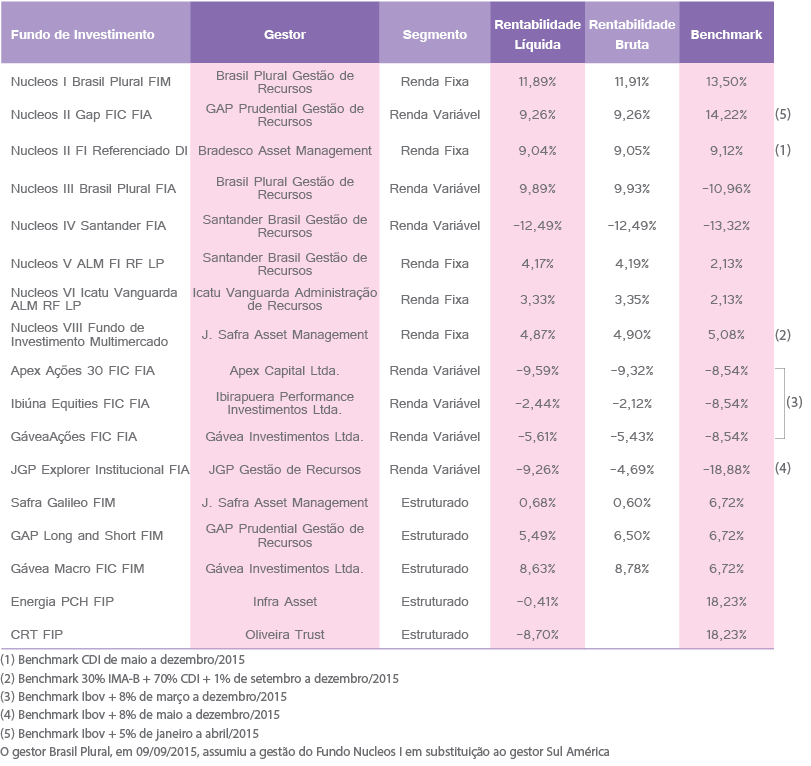

12.3.3. PERFORMANCE DOS FUNDOS

12.4. FUNDOS DE INVESTIMENTOS EM PARTICIPAÇÕES

Representam aplicações efetuadas em fundos de investimento em participações (CRT FIP e Energia PCH FIP).

O Fundo de Investimento em Participação – CRT é gerido e administrado pela Oliveira Trust. O Nucleos possui 100,00% do patrimônio líquido do CRT FIP que, por sua vez, tem 99,00% de seus ativos compostos por investimentos na Concessionária Rio-Teresópolis S.A.

O Fundo de Investimento em Participação – Energia PCH é gerido pela Infra Asset Management e administrado pelo Banco Santander Brasil S.A. O Nucleos possui aproximadamente 0,80% desse fundo.

12.4.1. Concessionária Rio-Teresópolis – CRT

O prazo original do contrato de concessão encerrar-se-ia em 22 de março de 2021. Contudo, de acordo com Nota Técnica 126 da Agência Nacional de Transportes Terrestres (ANTT), de 26 de agosto de 2015, o contrato de concessão encontra-se em desequilíbrio e uma das seguintes ações deverá ser adotada: aporte de recursos por parte da União, aumento da tarifa de pedágio ou prorrogação do período de concessão. Diante das possibilidades de alteração nos parâmetros de operação da Concessionária Rio-Teresópolis S/A (CRT), a Oliveira Trust resolveu reavaliar a empresa CRT. Para o cálculo do valor de mercado foi utilizada a opção mais provável, ou seja, prorrogação do contrato até setembro de 2032. Para tanto, o agente fiduciário entendeu que o FIP deveria contratar uma empresa para proceder avaliação da companhia. Assim, com a anuência e aprovação do Nucleos, foi contratada a empresa Hirashima & Associados Consultoria em Transações Societárias Ltda., que apontou, na data base de 30 de setembro de 2015, o valor econômico da empresa em R$ 699.079 mil utilizando o método de Fluxo de Caixa Descontado, que considerou como base os resultados projetados até o final da concessão (2021), descontados à taxa de 10% (WACC).

O Nucleos está desenquadrado em relação à Resolução CMN nº 3.792 por deter 100,00% das cotas desse FIP, adquiridas em 2003, quando o limite legal é de 25,00%. Para se enquadrar aos limites legais, o Instituto intensificou o processo de ofertas públicas, passando de semestrais (até 2012) para trimestrais a partir de 2013. As ofertas são feitas através de leilões eletrônicos da Cetip S.A. – Balcão Organizado de Ativos e Derivativos. Apesar de ampla divulgação, até o último leilão realizado, em novembro de 2015, não houve interessados na aquisição da parte excedente ao limite legal.

12.4.2. Energia PCH

Trata-se de investimento realizado em agosto de 2004. A cotação do FIP é disponibilizada pelo administrador sempre no último dia do mês.

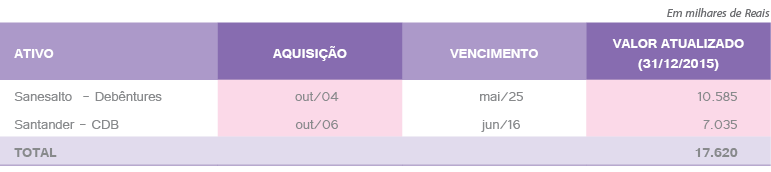

12.5. CARTEIRA PRÓPRIA

A carteira própria é constituída por ativos com risco de crédito, sendo uma debênture e um CDB. Posição em 31 de dezembro de 2015:

A rentabilidade apurada para a carteira própria foi de 19,13%, superior ao seu benchmark (INPC + 6,25%) de 18,23%.

As debêntures de emissão da Sanesalto Saneamento foram adquiridas em outubro de 2004, cujas condições em vigor até o exercício de 2013 previam o pagamento de juros à taxa de 11,50% ao ano, atualização monetária pelo IGP-M e amortização em 12 parcelas com término em 1º de junho de 2021. Em 26 de junho de 2014, os debenturistas, reunidos na 19ª assembleia, por maioria e com voto contrário do Nucleos, aprovaram a reestruturação das debêntures de emissão da Sanesalto, com o reescalonamento dos prazos e alteração nas condições de pagamento e remuneração. Com a reestruturação, a taxa de juros foi reduzida para 6,25% a.a. e as parcelas vencidas foram incorporadas ao principal, sendo que o prazo de pagamento passou para 10 anos, com início em junho de 2015, após carência de 12 meses, e término em maio de 2025. Essas condições permaneceram ao longo de 2015.

12.6. EMPRÉSTIMOS A PARTICIPANTES

A rentabilidade apurada foi de 20,61%, superior ao seu benchmark (INPC + 7,00%), de 19,07%. Em dezembro de 2015 esse segmento alocava recursos na ordem de R$ 13.500 mil.

Ao longo do ano foram revertidos valores da provisão para créditos de liquidação duvidosa devido aos acordos judiciais realizados.

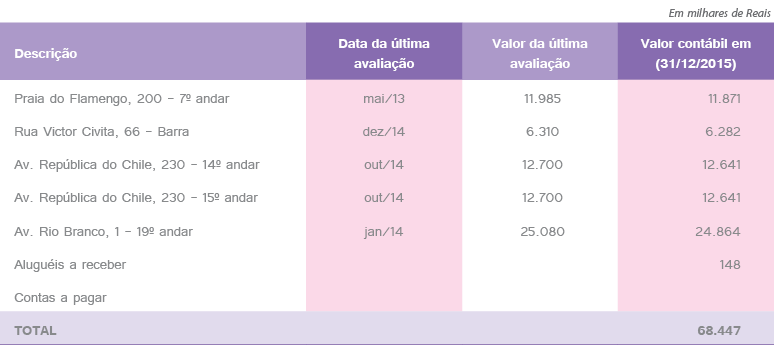

12.7. IMÓVEIS

A rentabilidade da carteira de imóveis foi de 7,75%, inferior ao seu benchmark, de 16,28% (INPC + 4,50%).

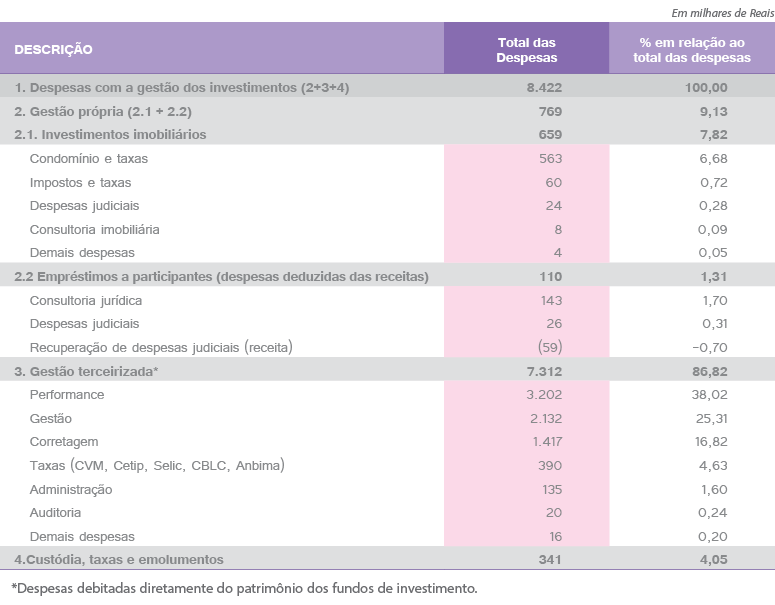

As despesas com a gestão dos investimentos do Plano Básico de Benefícios em 2015 são apresentadas no quadro a seguir. Essas despesas não incluem as apresentadas em “Despesas Administrativas”, no item Política da Administração.

15.1. Carteira Global de Investimentos

Plano básico de benefícios - PBB

Plano de gestão administrativa - PGA

15.2. Aderência à Política de Investimentos e aos Limites Legais

Plano básico de benefícios - PBB

plano de gestão administrativa - PGA

15.3. Investimentos por Tipo de Gestão

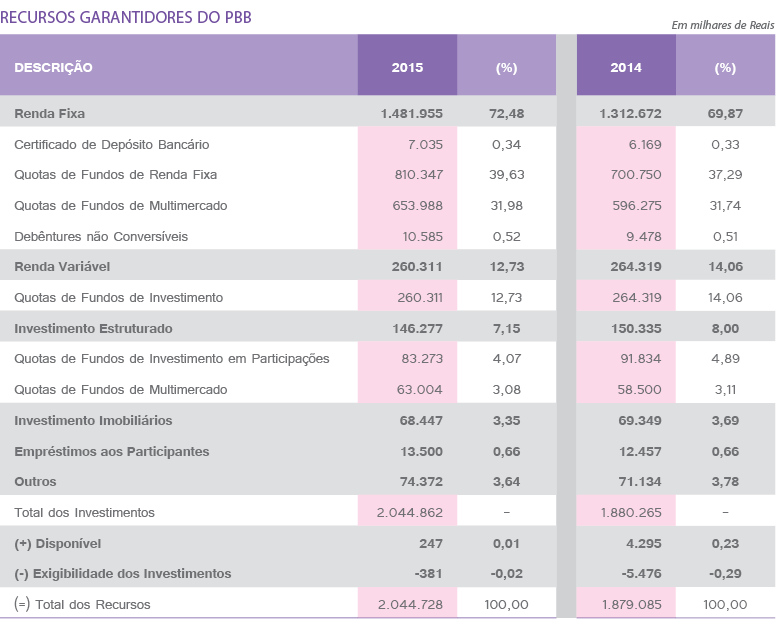

Observação: Recursos Garantidores – De acordo com a Instrução MPS/Previc nº 1, de 13 de abril de 2010, consideram-se recursos garantidores dos planos de benefícios administrados por Entidades Fechadas de Previdência Complementar os ativos disponíveis e de investimentos, deduzidos de suas correspondentes exigibilidades, não computados os valores referentes a dívidas contratadas com os patrocinadores.

15.4. Rentabilidade bruta e Líquida por Segmento

Para apuração da rentabilidade líquida dos segmentos de Renda Fixa, Renda Variável e Investimentos Estruturados foram consideradas as seguintes despesas: Controladoria, Gestão Custódia, Taxa de Performance, Taxa de Administração, Taxa CVM, Taxa Cetip, Taxa CBLC, Taxa Selic, Taxa Anbima, Taxa de Bolsa / Corretagem, Despesas de Cartório, Despesas de Auditoria e Taxa de Permanência.

Para apuração da rentabilidade líquida dos segmentos de Imóveis e Empréstimos foram consideradas as despesas diretas de investimento dos respectivos segmentos. A rentabilidade bruta do segmento de empréstimos excluiu efeitos líquido das despesas judiciais, menos a recuperação dessas despesas.

15.5. RENTABILIDADE LÍQUIDA POR SEGMENTO E GLOBAL

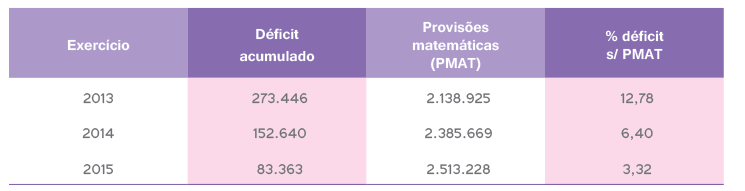

A partir de 2010, ano após ano, observamos uma evolução crescente dos déficits das Entidades Fechadas de Previdência Complementar. Foram vários os fatores, mas uma das principais causas pode ser atribuída às diversas dificuldades impostas pela conjuntura econômica brasileira e internacional e outra, mais recentemente, ao cenário político nacional e aos desdobramentos da operação Lava-Jato.

A situação, aos olhos do governo e dos agentes desse mercado, não é de insolvência, mas o setor necessitava de regras mais flexíveis visando ao equacionamento do déficit, e conseguiu. A partir de 2016, as EFPCs seguirão novas regras no que diz respeito à solvência dos planos de benefícios. Com a mudança, aprovada pelo Conselho Nacional de Previdência Complementar (CNPC), no dia 25 de novembro de 2015, o equacionamento dos déficits dos fundos de pensão passará a ser feito de acordo com a duration (prazo médio de vencimento) dos planos – termo utilizado para indicar o tempo médio de pagamento de benefícios aos participantes.

Ou seja, com essas novas regras, as entidades terão mais tempo para solucionar o déficit, de acordo com o prazo de pagamento dos benefícios (quanto maior o prazo, maior a tolerância).

Como resultado prático, planos com duration maior, que é o caso do Nucleos, terão um prazo maior para equacionamento do déficit. Isso permite, inclusive, não cobrar taxas extras dos participantes agora, e talvez desnecessariamente, haja vista que o déficit poderá ser solucionado mais adiante com o resultado das aplicações feitas a longo prazo, segundo a conjuntura econômica.

Pela norma antiga, os fundos eram obrigados a adotar uma alternativa (aporte financeiro da patrocinadora e dos participantes) para cobrir o déficit, se o resultado negativo se repetisse por três anos consecutivos, e no caso de déficit superior a 10% das reservas, o equacionamento precisaria ser feito já no ano seguinte.

Os quadros abaixo ilustram a evolução do déficit técnico do Nucleos, considerando a nova normatização.

Quanto aos investimentos, depois de um ano muito movimentado, em que o Brasil se viu em meio à crise econômica e política, a expectativa para 2016 é de mais dificuldades em meio a muitas incertezas.

No que diz respeito aos dados econômicos, o quadro de contração econômica, inflação elevada e deterioração fiscal se mantém – na nossa avaliação – ao longo do ano de 2016.

Para 2016, vislumbra-se um ambiente político instável, de continuidade de uma relação conflituosa entre o Congresso e o Governo, com reflexos na aprovação de medidas importantes de cunho fiscal.

No front externo, destacam-se as preocupações com o enfraquecimento da economia chinesa, com a deterioração dos mercados emergentes e, por conseguinte, seus efeitos na economia mundial.

Esses sinais anunciam mais um ano desafiador para os investimentos, indicando que uma das ações mais importantes é manter a serenidade, evitando tomar decisões precipitadas. Nesse sentido, tentar entender o cenário econômico nacional e internacional, contar com toda a estrutura que está ao nosso alcance, seja através das consultorias na área econômica, na área de risco e mercado e aproveitar o conhecimento dos nossos gestores será fundamental para tomar as melhores decisões de investimentos.

META ATUARIAL vs PROGRAMA DE INVESTIMENTOS EVOLUÇÃO ACUMULATIVA EM 2015

PROGRAMA DE INVESTIMENTOS NUCLEOS vs EFPCs

RENTABILIDADE ACUMULADA EM 2015 (dezembro)