Gestão de Investimentos

- Considerações Sobre a Rentabilidade no ano de 2016

- Política de Investimentos

- Alocação dos Investimentos

- Serviços de Suporte à Gestão dos Investimentos

- Despesas com a Gestão dos Investimentos

- Informações Gerais

- Considerações Finais

10. Considerações sobre a Rentabilidade no ano de 2016

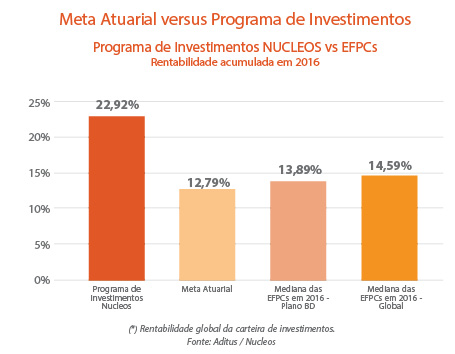

A meta atuarial é a rentabilidade mínima que os fundos devem alcançar para garantir que seus participantes e assistidos recebam suas aposentadorias, corrigidas pela inflação, sem comprometer o equilíbrio do plano.

No ano de 2016 a taxa de juros adotada na avaliação atuarial pelo Nucleos foi de 5,83% – que, conjugada com o INPC (Índice Nacional de Preços ao Consumidor) de 6,58%, resultou num compromisso de rendimento mínimo de 12,79%.

Apesar da crise política, do impeachment da presidente Dilma Rousseff, dos escândalos de corrupção, da saída do Reino Unido da Comunidade Europeia, da eleição para presidente dos Estados Unidos e da forte recessão que o Brasil atravessou, 2016 foi um ano bom para os investimentos do Nucleos.

Pode-se atribuir a boa rentabilidade do Instituto, principalmente, aos títulos públicos indexados ao IPCA e ao mercado de ações.

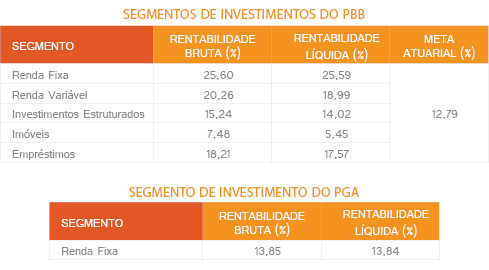

No ano 2016 os investimentos acumularam rentabilidade de 22,92%*, ante uma meta atuarial de 12,79%, variando positivamente 79,20% em relação à meta.

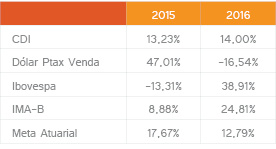

Abaixo, quadro com a rentabilidade dos principais ativos financeiros e a meta atuarial do Nucleos.

12. Alocação dos Investimentos

12.1. Estudo de Macroalocação de Ativos

A metodologia empregada é o Asset Liability Management – ALM. O estudo de ALM permite a projeção da posição financeira do plano com a carteira atual e tem o objetivo de encontrar um conjunto de carteiras teóricas que maximizem a relação entre o retorno dos investimentos, considerando a necessidade de cobertura do passivo. A evolução do ativo foi feita através da simulação de cenários macroeconômicos aplicados às classes de ativos que representam as opções de investimentos do plano. O passivo foi projetado levando-se em conta as hipóteses adotadas nos cálculos atuariais, que servem de base para a definição do plano de custeio (instrumento que define as contribuições necessárias para o pagamento de todas as aposentadorias e pensões até a data estimada do pagamento do último benefício devido).

O processo de macroalocação, norteado pelo equilíbrio do plano de benefícios, permite definir onde aplicar os recursos do plano, considerando os cenários macroeconômicos dos investimentos, as relações de risco e retorno das diversas classes de ativos e das características do passivo atuarial. Desta forma, também, orienta as decisões de alocações estratégicas, fornecendo metas e níveis de alocação entre segmentos e classes de ativos.

O estudo de ALM do Nucleos foi elaborado pela Aditus Consultoria Financeira Ltda.

A base dos cenários construídos é a reunião das seguintes informações: expectativas divulgadas pelo Relatório Focus, utilizadas para o curto prazo; expectativas de mercado, para o médio e longo prazos, e premissas sobre as diversas classes de ativos, baseadas no comportamento histórico do mercado brasileiro.

As fontes de dados utilizadas no estudo foram: Sistema Economática (séries históricas de indicadores); Bloomberg (séries históricas); lndicadores econômicos do Bacen (projeções macroeconômicas); Curvas de juros de mercado da BM&FBovespa e base de dados dos fundos da CVM – Comissão de Valores Mobiliários.

Os dados sobre volatilidade e correlação dos diversos fatores de risco também são baseados na observação das séries históricas desses mesmos fatores de risco utilizando as fontes acima descritas.

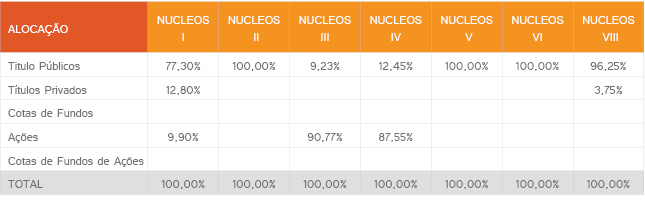

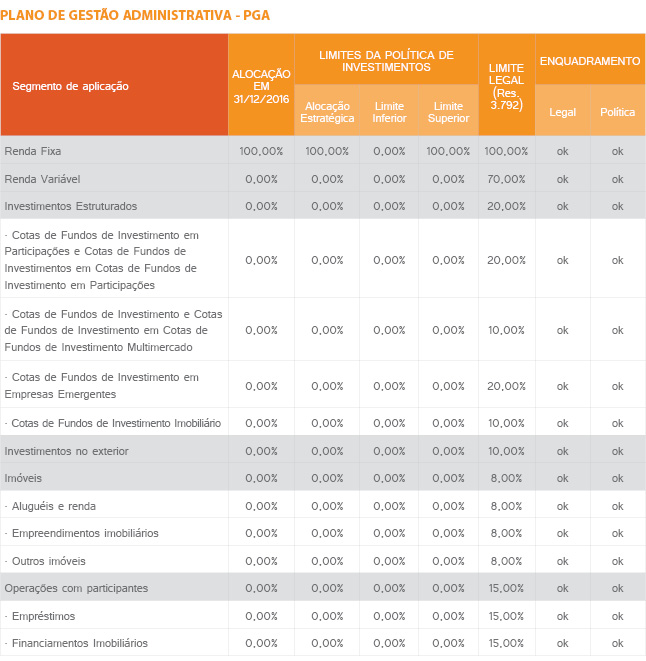

12.2. Composição dos Investimentos por Segmento

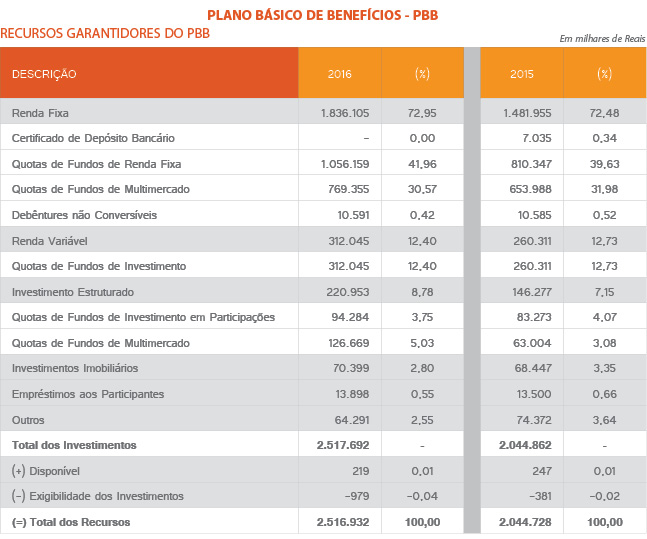

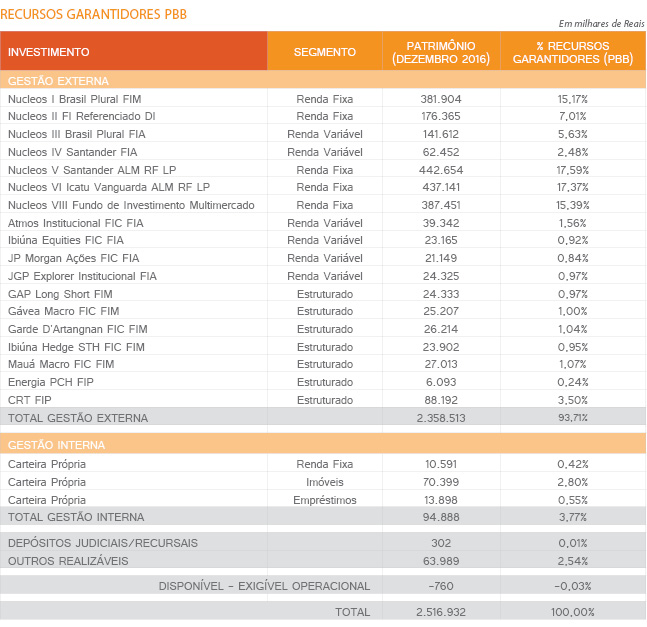

12.2.1. Plano Básico de Benefícios – PBB

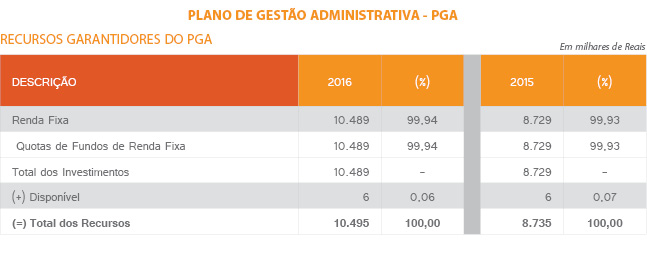

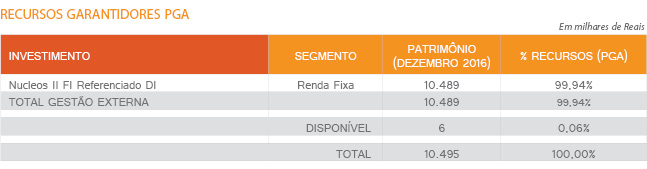

12.2.2 Plano de Gestão Administrativa – PGA

12.3. Fundos

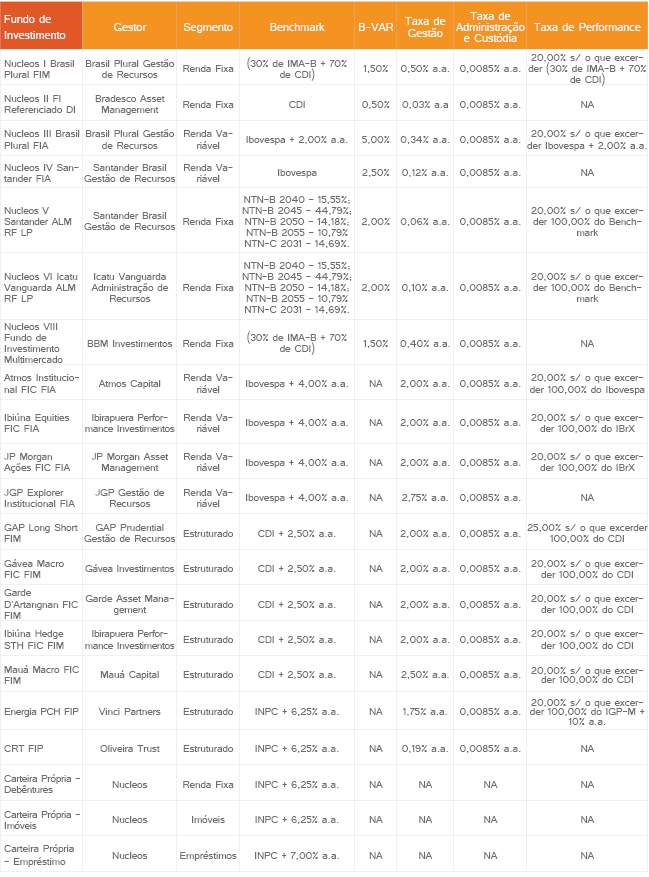

A gestão dos fundos do Nucleos é realizada por gestores externos, selecionados com base no “Manual de Investimentos – Procedimentos Internos de Seleção e Avaliação de Prestadores de Serviços”, documento esse desenvolvido internamente, recomendado pelo Comitê Consultivo de Investimentos – CCI, aprovado pela Diretoria Executiva e pelo Conselho Deliberativo – CD e disponível para consulta no portal do Nucleos.

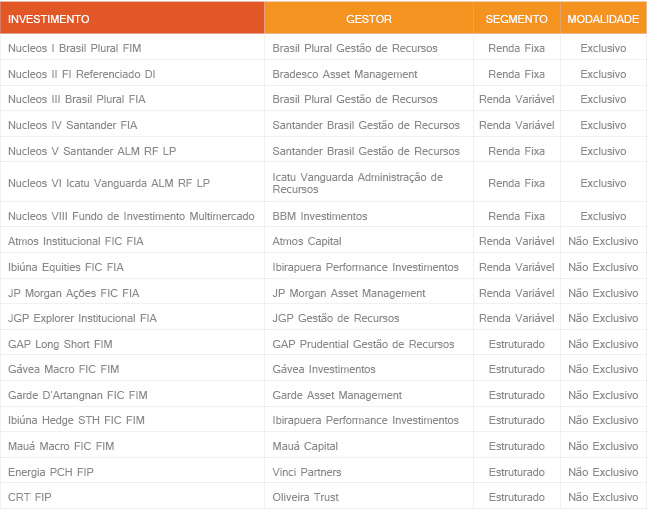

O Nucleos é titular dos seguintes fundos de investimentos, segmentados em renda variável, renda fixa e multimercado do segmento Estruturado:

Em 2016 ocorreram as seguintes alterações nos fundos de investimentos:

12.3.1. Informações sobre os Fundos

O B-VaR – (Benchmark VaR) é muito utilizado no controle do risco de mercado. O B-VaR atua como ferramenta de controle de risco de mercado ao qual um portfólio está exposto. Ele é entendido como uma medida da diferença entre o retorno do fundo ou carteira em relação ao retorno para o benchmark definido (índice de referência).

12.3.2. Composição dos Fundos Exclusivos

12.3.3. Performance dos Fundos

12.4. Fundos de Investimento em Participações (FIP)

Os Fundos de Investimento em Participações (FIP) representam aplicações efetuadas nos fundos CRT FIP e Energia PCH FIP.

O Fundo de Investimento em Participações – CRT é gerido e administrado pela Oliveira Trust. O Nucleos possui 100,00% do patrimônio líquido do CRT FIP que, por sua vez, tem 97,71% de seus ativos compostos por investimentos na Concessionária Rio-Teresópolis S.A., representando 11,02% do capital total.

O Fundo de Investimento em Participações – Energia PCH FIP é gerido pela Vinci Partners e administrado pelo Banco Santander Brasil S.A. O Nucleos possui 0,74% do patrimônio líquido do Energia PCH que, por sua vez, tem 89,90% de seus ativos compostos por investimentos na Juruena Participações e Investimentos S.A.

12.4.1. Concessionária Rio-Teresópolis – CRT

O prazo original do contrato de concessão encerrará em 22 de março de 2021. Contudo, a administração da CRT entende que tal período será provavelmente prorrogado, pois ainda persiste o desequilíbrio econômico-financeiro da empresa, haja vista a significativa perda de receita ao longo da concessão devido à suspensão da operação da praça de pedágio PN-2 e da não implantação da praça de pedágio PN-3.

Destaca-se que as opções para o reequilíbrio econômico-financeiro podem se dar por meio de pagamento pelo Poder Concedente, por meio de aumento tarifário ou por extensão do prazo de concessão, esta que parece ser a mais factível.

Com relação a precificação da empresa CRT, assim como no ano de 2015, o agente fiduciário, Oliveira Trust, contratou a empresa Hirashima & Associados Consultoria em Transações Societárias Ltda. com o objetivo de definir o novo valor justo da empresa.

Foram duas as simulações realizadas pela empresa de Consultoria Hirashima: a primeira, admitindo que a empresa terá o seu contrato de concessão prorrogado até setembro de 2027, e a segunda, encerrando no ano de 2021, prazo inicialmente contratado.

Com base no método de Fluxo de Caixa Descontado, utilizando a taxa de 10% de WACC (Custo Médio Ponderado do Capital), a Hirashima chegou a um valor econômico para a empresa de R$ 926,6 milhões, admitindo a prorrogação da concessão, e R$ 782,2 milhões, sem a prorrogação, ambos superiores aos valores apurados na avaliação realizada em 2015. O Nucleos decidiu considerar na contabilização do FIP CRT o valor econômico de R$ 782,2 milhões.

O Nucleos está desenquadrado em relação à Resolução CMN nº 3.792 por deter 100,00% das cotas desse FIP, adquiridas em 2003, quando o limite legal é de 25,00%. Para se enquadrar aos limites legais, o Instituto intensificou o processo de ofertas públicas, passando de semestrais (até 2012) para trimestrais a partir de 2013. As ofertas são feitas através de leilões eletrônicos da Cetip S.A. – Balcão Organizado de Ativos e Derivativos. Apesar de ampla divulgação, até o último leilão realizado em novembro de 2016, não houve interessados na aquisição da parte excedente ao limite legal.

12.4.2. Energia PCH FIP

Trata-se de investimento realizado em agosto de 2004. A cotação do FIP é disponibilizada pelo administrador sempre no último dia do mês.

12.5. Carteira Própria

A carteira própria, que é constituída por ativo com risco de crédito, encerrou em 31 de dezembro de 2016, com:

A rentabilidade apurada para a carteira própria foi de 14,13%, superior ao seu benchmark (INPC + 6,25%), de 13,24%.

As debêntures de emissão da Sanesalto Saneamento foram adquiridas em outubro de 2004, cujas condições em vigor, até o exercício de 2013, previam o pagamento de juros à taxa de 11,50% a.a., atualização monetária pelo IGP-M e amortização em 12 (doze) parcelas com término em 1º de junho de 2021. Em 26 de junho de 2014, os debenturistas reunidos na 19ª Assembleia, por maioria e com voto contrário do Nucleos, aprovaram a reestruturação das debêntures de emissão da Sanesalto, com o reescalonamento dos prazos e alteração nas condições de pagamento e remuneração. Com a reestruturação, a taxa de juros foi reduzida para 6,25% a.a. e as parcelas vencidas foram incorporadas ao principal, sendo que o prazo de pagamento passou para dez anos, com início em junho de 2015, após carência de 12 meses, e término em maio de 2025. Essas condições permaneceram ao longo de 2016.

No mês de setembro de 2016 ocorreu o vencimento do Certificado de Depósito Bancário Subordinado do Banco Santander.

12.6. Empréstimos a Participantes

A rentabilidade apurada foi de 17,57%, superior ao seu benchmark (INPC + 7,00%), de 14,04%. Em dezembro de 2016 esse segmento alocava recursos na ordem de R$ 13.898 mil.

Ao longo do ano foram revertidos valores da provisão para créditos de liquidação duvidosa devido aos acordos judiciais realizados com os participantes que estavam inadimplentes.

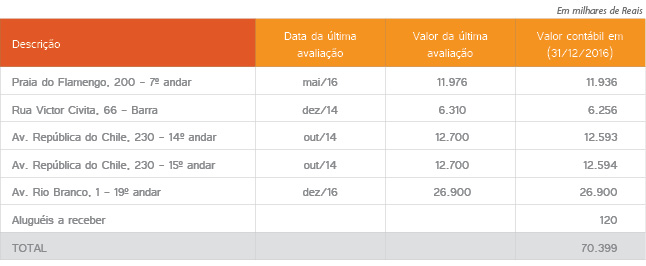

12.7. Imóveis

A rentabilidade da carteira de imóveis foi de 5,45%, inferior ao seu benchmark, de 13,24% (INPC + 6,25%). Essa fraca performance, a mais forte vacância registrada no Rio de Janeiro nos últimos dez anos, teve como consequência uma combinação de fatores. A crise por que passa a Petrobras com imenso reflexo na cadeia de fornecedores impactou fortemente a economia fluminense, somando-se à derrocada financeira do governo estadual e o fim dos investimentos para a realização dos Jogos Olímpicos.

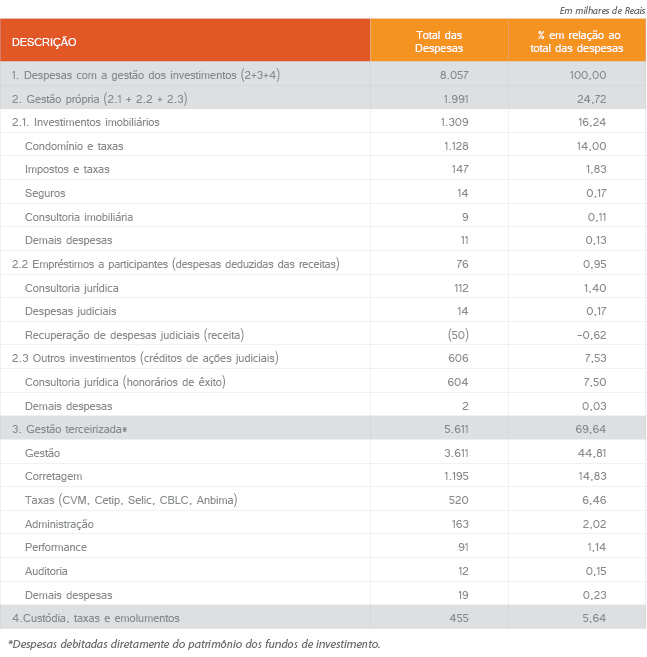

14. Despesas com a Gestão dos Investimentos

As despesas com a gestão dos investimentos do Plano Básico de Benefícios em 2016 são apresentadas no quadro a seguir. Essas despesas não incluem as despesas de administração dos investimentos apresentadas no item 7.4. – “Despesas Administrativas”.

15. Informações Gerais

15.1. Carteira Global de Investimentos

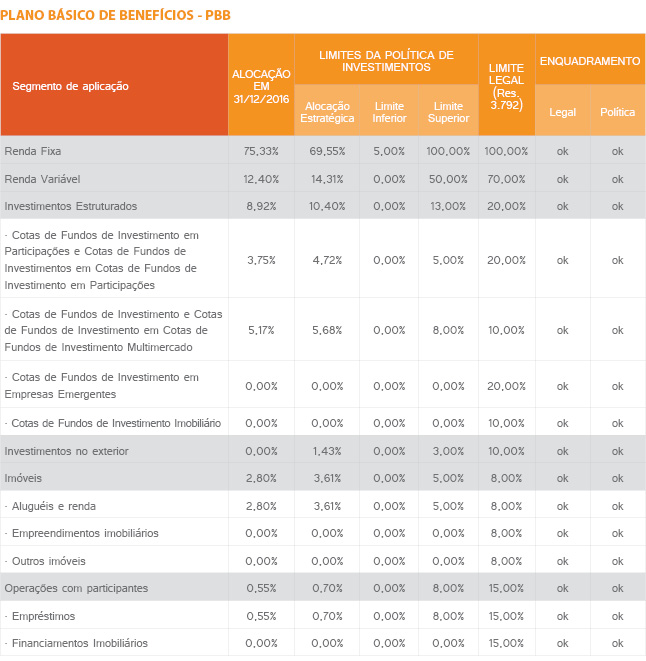

15.2. Aderência à Política de Investimentos e aos Limites Legais

15.3. Investimentos por tipo de Gestão

Observação: Recursos Garantidores – De acordo com a Instrução MPS/Previc nº 1, de 13 de abril de 2010, consideram-se recursos garantidores dos planos de benefícios administrados por Entidades Fechadas de Previdência Complementar os ativos disponíveis e de investimentos, deduzidos de suas correspondentes exigibilidades, não computados os valores referentes a dívidas contratadas com os patrocinadores.

15.4. Rentabilidade Líquida por Segmento

Para apuração da rentabilidade líquida dos segmentos de Renda Fixa, Renda Variável e Investimentos Estruturados foram consideradas as seguintes despesas: Controladoria, Gestão Custódia, Taxa de Performance, Taxa de Administração, Taxa CVM, Taxa Cetip, Taxa CBLC, Taxa Selic, Taxa Anbima, Taxa de Bolsa/Corretagem, Despesas de Cartório, Despesas de Auditoria e Taxa de Permanência.

Para apuração da rentabilidade líquida dos segmentos de Imóveis e Empréstimos foram consideradas as despesas diretas de investimento dos respectivos segmentos. A rentabilidade bruta do segmento de empréstimos excluiu efeitos líquidos das despesas judiciais menos a recuperação dessas despesas.

16. Considerações Finais

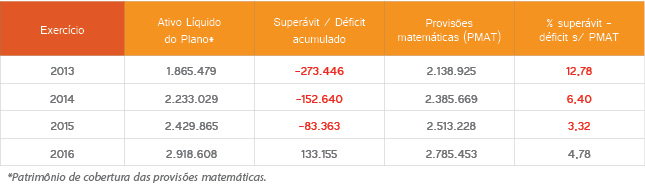

O Plano Básico de Benefícios – PBB encerrou o exercício de 2016 com superávit técnico acumulado no valor de R$ 133,2 milhões, equivalente a 4,78% das provisões matemáticas. Com isso, o Nucleos reverteu o déficit técnico acumulado registrado em 31 de dezembro de 2015, no valor de R$ 83,4 milhões, equivalente a 3,32% das provisões matemáticas.

Esse resultado superavitário decorreu, principalmente, do resultado dos investimentos: a considerável rentabilidade global da carteira de investimentos no exercício, de 22,92%, foi superior à meta atuarial, de 12,79%, reflexo, como já mencionado, dos resultados com os investimentos em títulos públicos indexados ao IPCA (NTNBs) e ao mercado de ações.

No que se refere à gestão dos títulos indexados ao IPCA (NTNBs), o êxito se deu em função de o Instituto acreditar na tendência de queda da inflação, o que de fato ocorreu.

No que tange a renda variável, a importante parcela alocada pelo Nucleos no segmento foi determinante, haja vista o comportamento bastante positivo no ano de 2016. A título de informação, o Instituto apresentava uma participação nesse segmento superior a 12,00%, enquanto a média dos fundos de pensão era em torno de 5,00%.

Todos esses fatores foram relevantes para que o Nucleos se aproximasse da casa dos R$ 3,0 bilhões de Ativo Líquido.

Importante também foi a não exposição do Nucleos em títulos de crédito privado envolvidos com escândalos, que tenham passado por processo de recuperação judicial ou sofrido falência, o que inevitavelmente acarretaria em desvalorização dos mesmos. Tal fato foi fruto do conservadorismo da Política de Investimentos, que em 2009 restringiu aplicações em FIDC – Fundo de Investimento em Direitos Creditórios, bem como da política para aquisição de créditos privados, que em 2013 somente passou a admitir a compra de títulos considerados de alta qualidade com baixo risco de calote. Anteriormente, a Política de Investimentos permitia títulos de crédito que fossem considerados de qualidade média e risco de calote pequeno.

O déficit técnico do Plano Básico de Benefícios do Nucleos teve a sua origem no exercício de 2013 e foi reduzido consideravelmente nos exercícios seguintes. Esse déficit estava relacionado diretamente ao fraco desempenho da economia brasileira nos últimos anos, com recessão econômica e predominância de inflação elevada, refletindo uma conjuntura econômica desfavorável para os investimentos das Entidades Fechadas de Previdência Complementar – EFPC.

O quadro abaixo ilustra a evolução do resultado técnico do Nucleos.

Vislumbra-se para o ano de 2017 um quadro de muitas incertezas, que trarão muita volatilidade para os mercados financeiros.

No cenário internacional podemos elencar algumas, como: os riscos na Europa de natureza política, na medida em que o crescimento do populismo e nacionalismo observados em 2016 aumenta as incertezas com relação às eleições que acontecerão neste ano, na França, Alemanha e Holanda; influência das medidas da administração Trump sobre a inflação e, por conseguinte, nas taxas de juros americanas, com reflexo para o resto do mundo; e o comportamento da atividade econômica na China; entre outras.

No cenário doméstico, observa-se uma economia debilitada, que deverá crescer a taxas baixas e com um elevado nível de desemprego.

Um ponto também bastante delicado refere-se à dívida pública, que encerrou o ano de 2016 em 69,5% do PIB e, com projeções que sinalizam número crescente, tendendo a superar 80% do PIB brasileiro entre os anos de 2017 e 2018.

Outra preocupação recai sobre a evolução da Operação Lava-Jato e as possíveis implicações para a base aliada do presidente Temer, o que poderia atrasar a aprovação das importantes reformas estruturais, necessárias para reduzir a dívida pública e contribuir para a queda dos juros internos.

Em contraponto, a notícia positiva parece estar ligada à perspectiva de queda da inflação, que vai possibilitar uma redução mais significativa dos juros e, por conseguinte, os benefícios que têm sobre a economia do País, como a recuperação do investimento e do consumo e do processo de desalavancagem do setor privado, que são fatores vitais para a recuperação econômica do Brasil.