Pareceres

- Relatório do Auditor Independente

- Parecer Atuarial

- Parecer do Conselho Fiscal

- Manifestação do Conselho Deliberativo

20. Parecer Atuarial

1. CONSIDERAÇÕES INICIAIS

Atendendo às disposições das Leis Complementares nº 108 e nº 109, ambas de 29 de maio de 2001, e da Resolução MPS/CGPC nº 18, de 28 de março de 2006, e alterações posteriores, a Mercer GAMA apresenta o Parecer Técnico-Atuarial do Plano Básico de Benefícios, também denominado neste documento de Plano, administrado e executado pelo Nucleos – Instituto de Seguridade Social e patrocinado pela Eletrobrás Termonuclear S.A. – Eletronuclear, Nuclebrás Equipamentos Pesados S.A. - Nuclep, Indústrias Nucleares do Brasil S.A. - INB e pelo próprio Nucleos, em face da Avaliação Atuarial anual do exercício de 2016, a qual teve como objetivo o dimensionamento das Provisões Matemáticas e apuração do custo dos benefícios assegurados pelo Plano e, em decorrência, a fixação do Plano de Custeio.

O Plano Básico de Benefícios está registrado na Previc sob o Cadastro Nacional de Planos de Benefícios – CNPB n° 1979.0022-74.O Plano encontra-se aberto a novas adesões e possui todos os seus benefícios estruturados na modalidade de Benefício Definido (BD), caracterizando-se, conforme Resolução MPS/CGPC nº 16, de 22 de novembro de 2005, como um plano de benefícios da modalidade de Benefício Definido (BD).

Procedemos à Avaliação Atuarial anual do exercício de 2016, posicionada em 30/06/2016, conforme apresentada no Relatório GAMA 105 – RE 143/16,contemplando o Regulamento e a Nota Técnica Atuarial do Plano,considerando a última alteração regulamentar aprovada pela Portaria Previc nº 631 de 04/11/2011 publicada no D.O.U de 07/11/2011,assim como os dados individualizados dos Participantes e Assistidos e as informações contábeis e patrimoniais do Plano, levantados e informados pelo Instituto, posicionados na data base de 30/06/2016.

As Provisões Matemáticas, bem como os resultados constantes deste parecer, foram reposicionados para 31/12/2016,data de encerramento do exercício, a partir da Avaliação Atuarial procedida na data base de 30/06/2016, reposicionando-se os salários e benefícios para o encerramento do exercício e confrontando-se os resultados das Provisões calculadas em 31/12/2016 com as informações contábeis e patrimoniais do Plano, posicionadas na mesma data.

As informações relativas à Avaliação Atuarial objeto deste Parecer encontram-se no Relatório GAMA 105– RE 143/16, o qual contempla os resultados da Avaliação Atuarial do Plano Básico de Benefícios posicionados em 30/06/2016, tendo sido utilizadas as mesmas premissas descritas no Relatório neste reposicionamento para 31/12/2016.

Ressalta-se que, para o Plano Básico de Benefícios, observou-se a existência de um único Grupo de Custeio, sendo este denominado de “Geral” exclusivamente para fins deste Parecer, o qual contempla a totalidade dos Participantes e Assistidos do Plano de Benefícios.

Adicionalmente, e em face de o Nucleos não ter informado nenhum fato relevante para este Plano –em conformidade com a correspondência GAMA 105 CT 237/16 de solicitação de dados e informações para a Avaliação Atuarial anual do exercício de 2016, exceto pela correspondência DB-040/2015, pela qual o processo de alteração regulamentar que visa ao fechamento do Plano Básico de Benefícios foi notificado –, consideramos, no seu processamento, a inexistência de qualquer fato que venha a comprometer a solvência e equilíbrio financeiro e atuarial do plano de benefícios, conforme estabelece o artigo 80 do Decreto 4.942/03, dada a responsabilidade técnico-atuarial da Mercer GAMA, em relação ao plano administrado pelo Instituto.

2. RESULTADOS ATUARIAIS

2.1. EM RELAÇÃO AO GRUPO DE CUSTEIO: GERAL

2.1.1. EVOLUÇÃO DOS CUSTOS

Conforme Relatório de Avaliação Atuarial GAMA 105 – RE 143/16, o custo normal médio do Plano, na data da Avaliação Atuarial anual, 30/06/2016, estava mensurado em 14,83% da Folha de Salários de Participação, líquido de taxa de carregamento administrativo, apurado de acordo com os regimes financeiros e os métodos de financiamento adotados para os benefícios assegurados pelo Plano, neste não inclusa a amortização relativa ao serviço passado, esta equivalente ao custo médio de 1,706% da Folha de Salários de Participação, líquido de taxa de carregamento administrativo.

Comparativamente ao exercício anterior, houve um decréscimo do custo do Plano de 0,01 ponto percentual, posto que, em 2015, o Plano registrou a alíquota de 14,84%, também líquida de taxa de carregamento.

2.1.2. VARIAÇÃO DAS PROVISÕES MATEMÁTICAS

As Provisões Matemáticas de Benefícios Concedidos montam, em 31/12/2016, em R$1.135.711.685,00, comparativamente ao montante de R$823.534.282,00 apurado em 31/12/2015. Conforme Relatório GAMA 105 – RE 143/16, o aumento nas Provisões Matemáticas de Benefícios Concedidos é motivado pela concessão de novos benefícios, bem como pelo aumento do valor médio dos benefícios pagos, o qual superou a redução das reservas decorrente da involução natural das Provisões Matemáticas de Benefícios Concedidos dados pelo envelhecimento e por óbitos esperados na população do Plano. Dessa forma, observou-se um aumento total dos Benefícios Concedidos na ordem de 37,91%.

As Provisões Matemáticas de Benefícios a Conceder montam, em 31/12/2016, em R$1.674.503.722,00, comparativamente ao montante de R$1.723.013.510,00 apurado em 31/12/2015. A redução nas Provisões Matemáticas de Benefícios a Conceder é motivada, principalmente, pela redução no número de ativos do Plano devido a concessões de aposentadorias e pedidos de resgate e portabilidade. Dessa forma, observou-se uma redução total dos Benefícios a Conceder na ordem de 2,82%.

As Provisões Matemáticas a Constituir montam, em 31/12/2016, R$24.762.663,69 comparativamente ao montante de R$33.319.416,99 apurado em 31/12/2015. A redução das Provisões Matemáticas a Constituir,correspondente a 25,68%, é decorrente do pagamento das parcelas do valor do serviço passado durante o exercício de 2016.

Comparativamente à Demonstração Atuarial – “DA” de encerramento de exercício de 2015, houve um aumento das Provisões Matemáticas do Plano de 10,83%, tendo sido registrado o montante de R$ 2.785.452.743,31 em 31/12/2016. O aumento das Provisões Matemáticas deveu-se, em especial, aos reajustes dos benefícios.

2.1.3. PRINCIPAIS RISCOS ATUARIAIS

O Risco Atuarial surge especialmente pela inadequação de hipóteses e premissas atuariais, as quais trazem volatilidade aos planos de benefícios, sendo que para o Plano Básico de Benefícios, caracterizam-se, basicamente, como Demográficas, Biométricas e Econômico-financeiras. As hipóteses, regimes financeiros e métodos de financiamento utilizados neste Plano estão em conformidade com os princípios atuariais geralmente aceitos, assim como em consonância com os normativos que regem a matéria, tendo em vista o longo prazo previsto para a integralização das obrigações previdenciais.

Salienta-se que as hipóteses atuariais utilizadas para fins de Avaliação Atuarial anual de 2016 do Plano Básico de Benefícios, foram aprovadas pelo Nucleos, sendo que o Instituto esteve subsidiado pelos testes de aderência das hipóteses e premissas atuariais executados por esta Consultoria, cujos resultados foram formalizados por meio do Relatório GAMA 105 – RE 099/16, observando, assim, os ditames da Resolução MPS/CGPC nº18/06, e alterações posteriores.

2.1.4. SOLUÇÕES PARA INSUFICIÊNCIA DE COBERTURA

Tendo em vista que o Plano Básico de Benefícios não apresentou insuficiência de cobertura na data a que se refere este Parecer, este item não é aplicável.

2.2. EM RELAÇÃO AO PLANO DE BENEFÍCIOS

2.2.1. QUALIDADE DA BASE CADASTRAL

A base cadastral encaminhada pelo Instituto, posicionada em 30/06/2016,foi submetida a testes de consistência e, após ratificações/retificações, em relação às possíveis inconsistências verificadas, os dados foram considerados suficientes e exatos para fins da Avaliação Atuarial, não sendo necessária a elaboração de hipóteses para suprir deficiências da base de dados para fins da Avaliação Atuarial anual.

Cumpre-nos esclarecer que a análise efetuada pela Mercer GAMA, na base cadastral utilizada para a Avaliação Atuarial, objetiva, única e exclusivamente, a identificação e correção de eventuais distorções na base de dados, não se inferindo dessa análise a garantia de que todas as distorções foram detectadas e sanadas, permanecendo, em qualquer hipótese, com o Instituto a responsabilidade plena por eventuais imprecisões existentes na base cadastral.

2.2.2. REGRAS DE CONSTITUIÇÃO E REVERSÃO DOS FUNDOS PREVIDENCIAIS

Na Avaliação Atuarial de encerramento do exercício de 2016, reposicionada para 31/12/2016, o Plano não possui valor registrado em Fundos Previdenciais.

2.2.3. VARIAÇÃO DO RESULTADO

Confrontando-se as obrigações do Passivo Atuarial, expressas pelo valor das Provisões Matemáticas de R$2.785.452.743,31, em 31/12/2016, com o valor do Patrimônio de Cobertura do Plano, na mesma data, no montante de R$2.918.607.779,31, verifica-se que a situação econômico-atuarial do Plano Básico de Benefícios apresentou Superávit Técnico acumulado de R$133.155.036,00, em 31/12/2016.

O déficit do Plano passou de R$83.363.174,25, em 31/12/2015, para um superávit de R$133.155.036,00, em 31/12/2016. Esta variação deveu-se, primordialmente, à rentabilidade dos ativos garantidores do Plano ter sido superior à meta atuarial.

No período compreendido entre janeiro/2016 e dezembro/2016, a meta atuarial do Plano foi de 12,79%, composta pelo INPC de 6,58% mais taxa de juros de 5,83%, enquanto que a rentabilidade alcançada no mesmo período foi de 21,06%,conforme informação repassada pelo Nucleos, representando um ganho atuarial de 7,33%.

Em atendimento à Resolução MPS/CNPC nº 16, de 19 de novembro de 2014, que alterou a Resolução MPS/CGPC nº 26, de 29 de setembro de 2008, apurou-se Equilíbrio Técnico Ajustado. Observados os critérios previstos na Instrução Previc nº 19/2015, o ajuste de precificação apurado pelo Nucleos foi nulo, em 31 de dezembro de 2016, uma vez que o Plano não possui Títulos Públicos Federais com características passíveis de ajuste de precificação. Assim, o Equilíbrio Técnico Ajustado do Plano é igual ao superávit de R$133.155.036,00.

2.2.4. NATUREZA DO RESULTADO

Na Avaliação Atuarial de 2016, observa-se que o Plano apresentou superávit, o qual foi resultante de causas conjunturais, sendo oriundo, sobretudo, da superação da meta atuarial do Plano. Tendo em vista que não é possível assegurar que esse fato tem caráter perene, atribui-se natureza conjuntural ao resultado.

A totalidade do superávit apurado em 31/12/2016, no montante de R$133.155.036,00, ou 4,78% das Provisões Matemáticas estruturadas em Benefício Definido, foi alocada em Reserva de Contingência, em conformidade com a Resolução MPS/CGPC nº 26, de 29 de setembro de 2008 e alterações posteriores, especialmente a Resolução MPS/CNPC nº 22, de 25/11/2015.

Cumpre ressaltar que o limite máximo da Reserva de Contingência foi apurado observando as regras contidas na Resolução MTPS/CNPC nº 22, de 25 de novembro de 2015, e considerou como base de cálculo a Duração do Passivo do exercício de 2016, qual seja de 16,52 anos.

2.2.5. SOLUÇÕES PARA EQUACIONAMENTO DO DÉFICIT

Tendo em vista que o Plano não apresentou insuficiência de cobertura na Avaliação Atuarial de 2016, reposicionada para 31/12/2016, este item não é aplicável ao presente Parecer.

2.2.6. ADEQUAÇÕES DOS MÉTODOS DE FINANCIAMENTO

Adota-se, para o financiamento de todos os benefícios assegurados pelo Plano, o Regime de Capitalização conjugado com o método de financiamento Agregado.

Os métodos utilizados estão aderentes à legislação vigente, conforme item 5 do Anexo da Resolução MPS/CGPC nº 18/2006 e alterações posteriores.

2.2.7. OUTROS FATOS RELEVANTES

(1) Dentre os ativos de investimentos, conforme informado pelo Instituto, uma pequena parcela destes estava contabilizada pela curva do papel e mantida até o vencimento, sendo que, para tal, o Instituto atestou a possibilidade da manutenção desses títulos até o vencimento, sem que haja prejuízo da liquidez e solvência do Plano;

(2) Conforme observado no Balancete Contábil de 31/12/2016,verifica-se que o montante de R$409.424.125,17 não se encontra integralizado no Plano, uma vez que existem recursos a receber, dentre os quais se destacam as Contribuições Contratadas de responsabilidade exclusiva das Patrocinadoras, cujo montante equivale, em 31/12/2016, a R$400.826.009,85;

(3) No encerramento do exercício de 2016, o Plano Básico de Benefícios não possuía qualquer Fundo Previdencial constituído. Já o Fundo dos Investimentos registrou o montante de R$ 2.513.163,70 e o Fundo Administrativo, R$9.513.720,18, cuja contabilização e manutenção são de responsabilidade do Nucleos;

(4) Dentre as hipóteses atuariais adotadas na Avaliação Atuarial do exercício de 2016, comparativamente às adotadas para o exercício de 2015, procedeu-se à seguinte alteração:

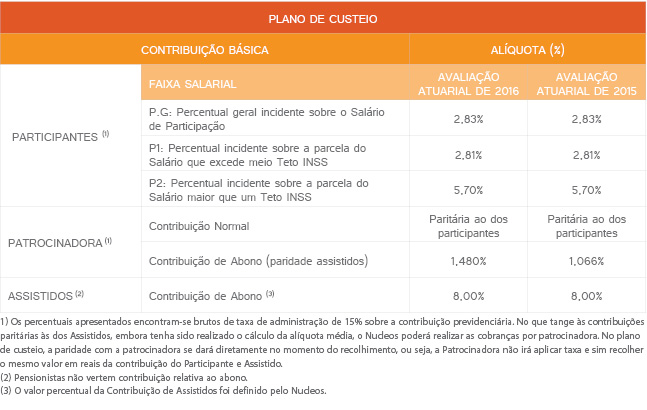

3. PLANO DE CUSTEIO

O Plano de Custeio para o próximo exercício,proposto para ter o início de sua vigência em 01/04/2017,deverá ser aprovado pelo Conselho Deliberativo do Nucleos e pelas Patrocinadoras antes de sua aplicação, conforme normas vigentes, sendo sua observância indispensável para o equilíbrio e solvência do Plano, cabendo ao Nucleos zelar pela sua fruição, observados os prazos e ditames regulamentares, o qual fixa, em linhas gerais,o que se segue:

Dessa maneira, deverão ser aplicadas as seguintes taxas médias (brutas de taxa de carregamento) obtidas conforme Plano de Custeio apresentado acima:

Adicionalmente, conforme parágrafo 9º do Artigo 39, os participantes que optarem pelo instituto de Benefício Proporcional Diferido recolherão contribuição para cobertura administrativa do Plano por meio da aplicação da taxa de carregamento definida no Plano de Custeio, sendo esta taxa aplicada sobre o valor da contribuição hipotética caso o participante em BPD estivesse na condição de participante ativo, conforme determinação do Conselho Deliberativo.

Além da taxa de carregamento administrativo, conforme parágrafo 10º do Artigo 39, o participante BPD somente terá direito à cobertura dos benefícios de pensão por morte e invalidez no período de diferimento se durante este período aportar contribuições para essa finalidade, sendo as taxas determinadas atuarialmente e correspondentes a 0,37% e 0,35% para pensão por morte e invalidez, respectivamente, nestas a serem incluídas a taxa de carregamento corresponde, conforme resultados da Avaliação Atuarial de 2016.

O Plano de Custeio Administrativo foi definido pelo Instituto, ficando estabelecida a taxa de carregamento de 15% sobre as contribuições vertidas para Plano.

4. CONCLUSÃO

Conclui-se, ante o exposto, que a situação econômico-atuarial do Plano Básico de Benefícios, em 31 de dezembro de 2016, é superavitária em R$133.155.036,00, observada através do confronto entre as Provisões Matemáticas e o Patrimônio de Cobertura do Plano, de forma que o referido montante foi integralmente alocado em Reserva de Contingência.

Este é o Parecer.

Brasília, 13 de fevereiro de 2017.

YAN CARLOS CARVALHO OLIVEIRA

Atuário MIBA 2.925 - MTPS/RJ

CONSULTOR ATUARIAL

MARIANA ABIGAIR DE SOUZA SABINO

Atuária MIBA 2.567 - MTPS/RJ

SUPERVISORA ATUARIAL

JOÃO MARCELO B. L. M. CARVALHO

Atuário MIBA 2.038 - MTPS/RJ

DIRETOR DE OPERAÇÕES E PREVIDÊNCIA

21. Parecer do Conselho Fiscal

Emitido na 115ª reunião do Conselho Fiscal

Realizada em 15 de março de 2017.

O Conselho Fiscal do Nucleos - Instituto de Seguridade Social examinou as Demonstrações Contábeis relativas ao exercício findo em 31 de dezembro de 2016, compreendendo: balanço patrimonial, demonstrações da mutação do patrimônio social, do plano de gestão administrativa, do ativo líquido, da mutação do ativo líquido e das provisões técnicas, e as notas explicativas. Essas demonstrações estão acompanhadas do relatório do auditor independente (Parecer) emitido pela PricewaterhouseCoopers, em 23 de fevereiro de 2017.

As provisões matemáticas foram calculadas pela Gama Consultores Associados Ltda., conforme resultado da avaliação atuarial na data-base de 30/06/2016 e reposicionada em 31/12/2016, conforme Parecer Atuarial emitido em 13/02/2017.

Os investimentos estão custodiados no Banco Bradesco S/A e foram confrontados com o Relatório de Posição de Custódia do final do exercício.

Conforme registrado no seu relatório, o Auditor Independente PricewaterhouseCoopers não concordou com o registro contábil (rubrica Outros Realizáveis dos Investimentos), no montante de R$ 59.767 mil, referente ao crédito objeto de ação judicial relativo à diferença de correção monetária das Obrigações do Fundo Nacional de Desenvolvimento - OFND’s.

Dessa forma, o auditor independente emitiu opinião com ressalva (Parecer emitido em 23/02/2017), pois entende que um ativo cuja confirmação final dependa de eventos não totalmente sob o controle da entidade é denominado ativo contingente e não deve ser reconhecido na contabilidade.

De acordo com as notas explicativas às demonstrações contábeis (Nota 7.6.4), a Administração do Nucleos entende que o crédito preenche adequadamente os requisitos exigidos para o seu registro contábil, além de expressar que o reconhecimento contábil foi realizado com base em sentença judicial e em posicionamento técnico.

Diante da divergência, o Conselho Fiscal concorda e acompanha a opinião do auditor independente, pois entende que um ativo contingente não deve ser reconhecido nas demonstrações contábeis até que a realização de ganho seja praticamente certa.

O Conselho Fiscal considera que as referidas demonstrações contábeis refletem adequadamente a posição patrimonial e financeira do Nucleos em 31 de dezembro de 2016 e o resultado de suas operações, exceto quanto ao registro contábil do valor a receber da união relacionado a atualização monetária de OFND - Obrigações do Fundo Nacional de Desenvolvimento, na rubrica Outros Realizáveis dos Investimentos, no valor de R$ 59.767 mil, devendo, no entendimento do Conselho Fiscal, constar somente em notas explicativas.

22. Manifestação do Conselho Deliberativo

O Conselho Deliberativo do Nucleos - Instituto de Seguridade Social, em sua 185ª Reunião Ordinária, realizada no dia 20/03/2017, consoante o previsto no Capítulo VI, art. 35, do Estatuto do Nucleos, examinou as Demonstrações Contábeis do exercício encerrado em 31 de dezembro de 2016, comparativas com o exercício imediatamente anterior, compostas por: Balanço Patrimonial, Demonstração da Mutação do Patrimônio Social, Demonstração do Plano de Gestão Administrativa, Demonstração do Ativo Líquido do Plano Básico de Benefícios – PBB, Demonstração da Mutação do Ativo Líquido do Plano Básico de Benefícios – PBB, Demonstração das Provisões Técnicas do Plano Básico de Benefícios – PBB e Notas Explicativas às Demonstrações Contábeis.

Conforme descrito na nota explicativa 7.6.4, o Nucleos reconheceu em 2014 em seu balanço, por determinação contida em sentença judicial, o valor a receber da União, relacionado à atualização monetária de Obrigações do Fundo Nacional de Desenvolvimento (OFNDs).

Sobre esse fato, foram feitas as seguintes avaliações: (i) a PricewaterhouseCoopers Auditores Independentes, no Relatório datado de 23/02/2017, no título “Base para opinião com ressalva”, registrou que esse ativo não deveria ser reconhecido na contabilidade, por entender que se tratava de ativo contingente; (ii) o Conselho Fiscal, em sua 115ª Reunião, realizada em 15/03/2017, emitiu Parecer concordando com a opinião dos Auditores Independentes; (iii) o escritório Siqueira Castro Advogados emitiu Nota Técnica acerca da legitimidade da escrituração do crédito decorrente da atualização monetária incidente sobre as OFNDs. Essa Nota Técnica, datada de 25/03/2015, com sua atualização emitida em 17/01/2017 e 23/02/2017, além de trazer uma profícua análise sobre o aspecto jurídico, foi lastreada em fundamentação técnica e contábil, que considera que o crédito das OFNDs é um ativo ordinário, e não contingente, devendo, portanto, ser registrado no balanço contábil das entidades detentoras desse crédito.

Baseado nas análises procedidas e à luz do pronunciamento 25 do Comitê de Pronunciamentos Contábeis (CPC 25), que considera que quando a realização ou ganho de um ativo for praticamente certa, este não pode ser considerado um ativo contingente, fato também registrado na Nota Técnica acima referida, os membros deste Conselho Deliberativo, com exceção da conselheira Rosângela Vieira Paes da Silva, concordam com o registro contábil do crédito das OFNDs.

Diante do exposto, o Conselho Deliberativo aprovou as Demonstrações Contábeis do exercício encerrado em 31 de dezembro de 2016 e é da opinião que as mesmas representam adequadamente a posição patrimonial e financeira do Nucleos e o resultado de suas operações para o referido exercício, exceto pela manifestação da conselheira Rosângela Vieira Paes da Silva que aprovou as referidas Demonstrações Contábeis com a ressalva apontada pelos Auditores Independentes.