Relatórios Contábeis

17. Demonstrações Contábeis

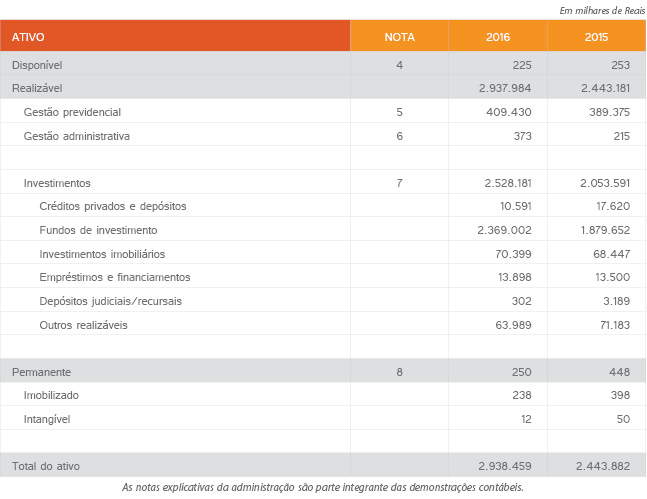

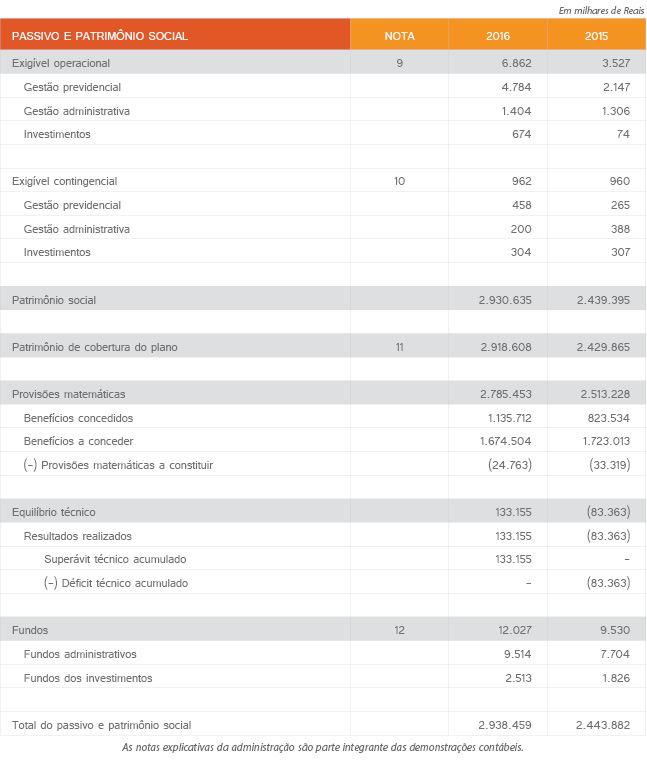

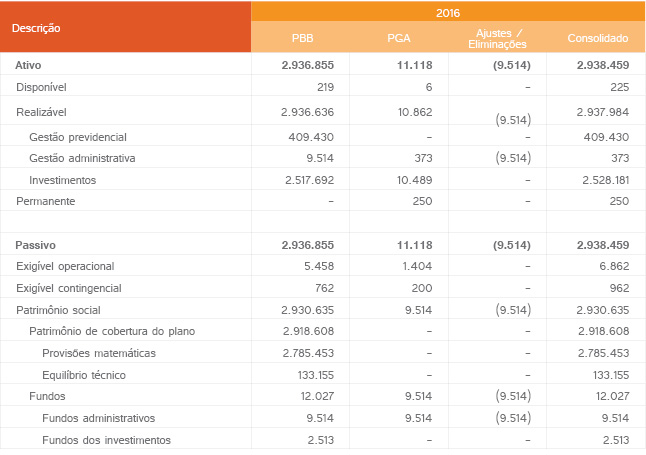

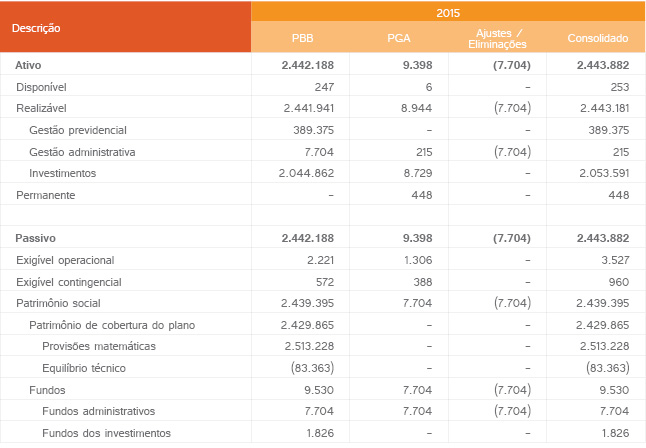

17.1. Consolidado

Balanço Patrimonial Consolidado em 31 de dezembro

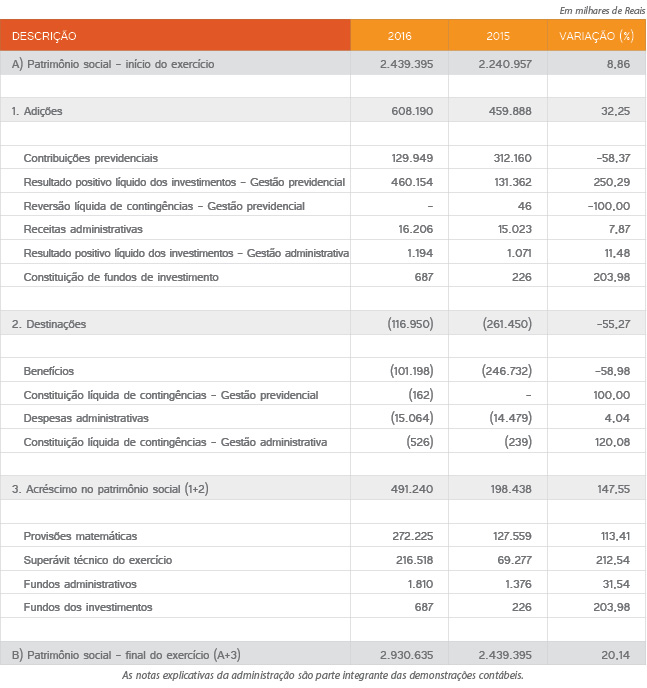

Demonstração da Mutação do Patrimônio Social

Exercícios findos em 31 de dezembro

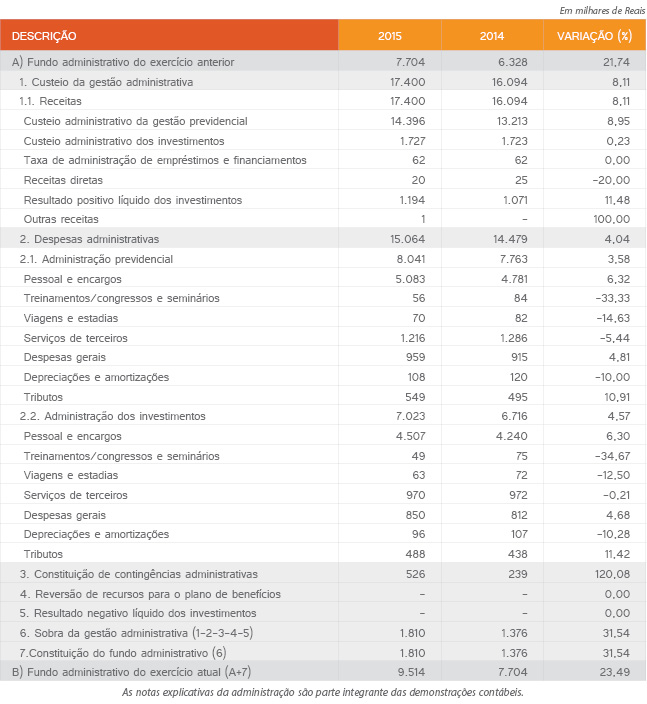

Demonstração do Plano de Gestão Administrativa

Exercícios findos em 31 de dezembro

17.2. Plano Básico de Benefícios - PBB

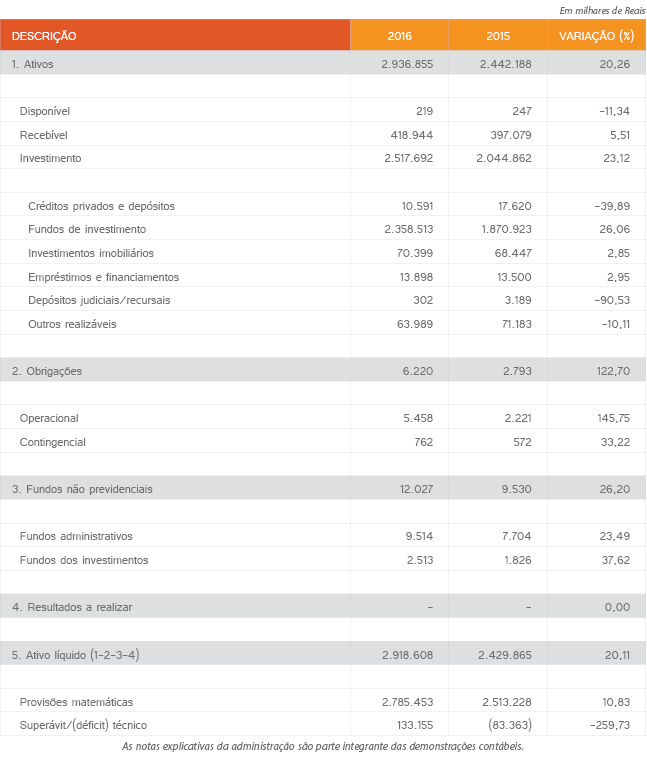

Demonstração do Ativo Líquido

Exercícios findos em 31 de dezembro

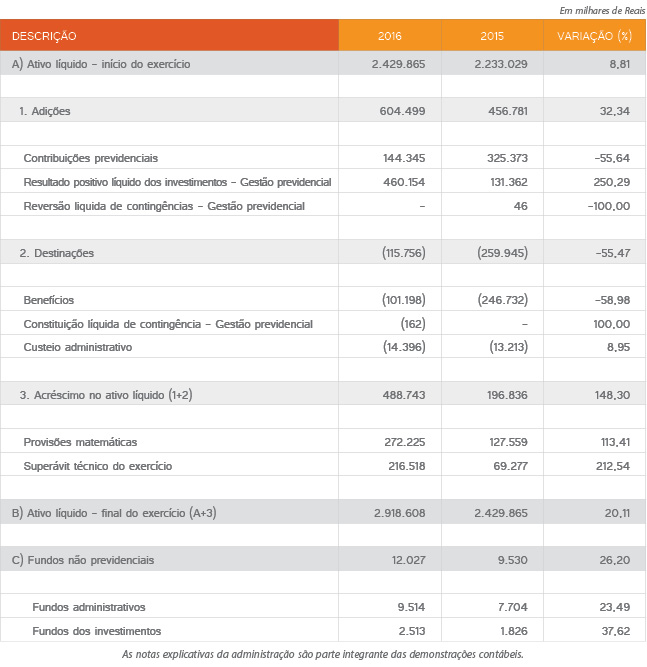

Demonstração da Mutação do Ativo Líquido

Exercícios findos em 31 de dezembro

Demonstração das Provisões Técnicas

Exercícios findos em 31 de dezembro

18. Notas explicativas da Administração às Demonstrações Contábeis em 31 de dezembro de 2016

Em milhares de reais, exceto quando mencionado de outra forma

1. Contexto operacional

O Nucleos – Instituto de Seguridade Social (“Nucleos”, “Instituto” ou “Entidade”) é uma entidade fechada de previdência complementar, sem fins lucrativos, com autonomia administrativa e financeira por prazo indeterminado, criada em 1979, com sede na cidade do Rio de Janeiro e com funcionamento autorizado por meio da Portaria nº 1.514, de 2 de maio de 1979, do então Ministério da Previdência e Assistência Social (MPAS), que aprovou seu estatuto social. É uma entidade regida pelas Leis Complementares n° 108 e 109, ambas de 29/05/2001 (LC 108/2001 e LC 109/2001).

A Entidade tem por objetivo instituir, administrar e executar planos privados de natureza previdencial, complementares aos da Previdência Social, acessíveis aos empregados e respectivos beneficiários vinculados aos seus patrocinadores Eletrobrás Termonuclear S.A. – Eletronuclear, Nuclebrás Equipamentos Pesados S.A. - Nuclep, Indústrias Nucleares do Brasil S.A. - INB, bem como aos do Nucleos, considerando o regime de solidariedade dos compromissos do Plano entre todas as patrocinadoras.

Na consecução desse objetivo, o Instituto segue o disposto em seu estatuto social e no regulamento do plano de benefícios, bem como nos normativos expedidos pelo órgão regulador do sistema de previdência complementar, o Conselho Nacional de Previdência Complementar – CNPC, e pelo órgão de supervisão e fiscalização, a Superintendência Nacional de Previdência Complementar – Previc, na forma da LC 108/2001 e LC 109/2001.

O Nucleos administra o Plano Básico de Benefícios – PBB(CNPB n° 19.790.022-74), na modalidade de benefício definido, cujo regulamento em vigor foi aprovado pela Superintendência Nacional de Previdência Complementar (Previc), por meio da Portaria nº 631, de 4 de novembro de 2011, publicada no Diário Oficial da União em 7 de novembro de 2011. Em 31 de dezembro de 2016, conta com 3.433 participantes ativos (3.582 em 2015) e 1.393 assistidos (1.261 em 2015).

As fontes de custeio do plano são as contribuições dos participantes e das patrocinadoras. As referidas contribuições formam as provisões necessárias para garantia do pagamento dos benefícios contratados.

Os recursos arrecadados e os resultados decorrentes da administração desse patrimônio integram um fundo pertencente a uma coletividade. A alocação desses recursos observa especialmente a Resolução nº 3.792, de 24 de setembro de 2009, do Conselho Monetário Nacional (CMN).

2. Apresentação das demonstrações contábeis

As demonstrações contábeis foram elaboradas de acordo com as diretrizes estabelecidas pelo Conselho Nacional de Previdência Complementar (CNPC) e pela Superintendência Nacional de Previdência Complementar (Previc), principalmente, por meio da Resolução CNPC nº 8, de 31 de outubro de 2011, da Instrução SPC/MPS nº 34, de 24 de setembro de 2009 e pela Resolução do Conselho Federal de Contabilidade (CFC) nº 1.272, de 22 de janeiro de 2010, que aprova a ITG 2001, assim como as demais práticas contábeis adotadas no Brasil aplicáveis às entidades fechadas de previdência complementar. Essas diretrizes não requerem a divulgação em separado de ativos e passivos em circulante e não circulante.

As demonstrações contábeis são compostas pelo balanço patrimonial e demonstração da mutação do patrimônio social, ambas elaboradas de forma consolidada, pela demonstração do plano de gestão administrativa e pelas demonstrações individuais do plano de benefícios, compostas pela demonstração do ativo líquido, demonstração da mutação do ativo líquido e demonstração das provisões técnicas.

A emissão destas demonstrações contábeis foi autorizada pela Diretoria Executiva em 23 de fevereiro de 2017.

3. Principais práticas contábeis

As principais práticas contábeis adotadas pela Entidade estão descritas a seguir:

3.1. Resultado das operações

Os lançamentos contábeis são registrados pelo regime de competência. Na determinação do resultado são computadas as receitas, as adições e as variações positivas auferidas no mês, independentemente de sua efetiva realização, bem como as despesas, as deduções e as variações negativas, pagas ou incorridas no mês correspondente.

3.2. Gestão previdencial - Realizável

Registra os recursos a receber provenientes de contribuições do mês, dos participantes e das patrocinadoras, além das contribuições contratadas, devidas pelas patrocinadoras.As contribuições contratadas são contabilizadas pelo valor original e atualizadas de acordo com as taxas previstas em instrumentos contratuais, até a data do balanço.

3.3. Gestão administrativa - Realizável

Registra os valores a receber e adiantamentos de responsabilidade de empregados e de terceiros, além de gastos antecipados referentes a despesas de períodos subsequentes. Os recursos a receber da gestão administrativa são contabilizados pelo valor original e atualizados até a data do balanço, quando aplicável.

3.4. Investimentos - Realizável

Títulos Públicos, Créditos Privados, Depósitos e Fundos de Investimento

As operações com créditos privados e depósitos e os fundos de investimento, de acordo com a Resolução CGPC nº 4, de 30 de janeiro de 2002, inclusive os constantes nas carteiras dos fundos de investimento exclusivos da Entidade, são registrados inicialmente pelo valor de aquisição e podem ser classificados nas seguintes categorias:

(i) Títulos para negociação.

(ii) Títulos mantidos até o vencimento.

Os títulos adquiridos com o propósito de serem ativa e frequentemente negociados, independentemente do prazo a decorrer até a data de vencimento, são classificados na categoria “Títulos para negociação” e estão ajustados pelo valor de mercado. Os títulos, exceto as ações não resgatáveis, para os quais haja a intenção e a capacidade financeira para sua manutenção até o vencimento, são classificados na categoria “Títulos mantidos até o vencimento” e estão avaliados pelo respectivo custo de aquisição, acrescido dos rendimentos auferidos até as datas dos balanços.

Os investimentos efetuados no mercado de renda fixa (títulos do governo federal, em instituições financeiras e em títulos de empresas) incluem juros e variação monetária, apropriados em função do tempo decorrido até a data do balanço. O ágio e o deságio na compra de títulos são amortizados pro rata die, durante o período da aquisição até a data de vencimento do título.

Os fundos de renda fixa, renda variável e estruturados estão avaliados pelo valor da quota, calculados pelos respectivos gestores, tomando por base as variações de mercado.

Ajuste a valor de mercado

Para a obtenção dos valores de mercado dos títulos e valores mobiliários e dos instrumentos financeiros derivativos, são adotados os seguintes critérios:

Ações

As ações estão registradas pelo valor de aquisição, acrescidas das despesas de corretagens e outras taxas incidentes, avaliadas pelo valor de mercado, considerando a cotação de fechamento do último dia do mês em que tenha sido negociada em bolsa. A diferença entre o custo de aquisição e o valor de mercado ou patrimonial é apropriada ao resultado do período.

Investimentos imobiliários

São registrados pelo custo de aquisição, reavaliados em período não superior a três anos, como determina a Instrução SPC/MPS nº 34, de 24 de setembro de 2009, e depreciados, exceto terrenos, pelo método linear, por taxas estabelecidas em função do tempo de vida útil remanescente, com base nos laudos de avaliação, em cumprimento ao que estabelece a legislação vigente. Os aluguéis a receber estão registrados pelo valor principal e, quando aplicável, acrescidos dos encargos contratuais e deduzidos da provisão para créditos de liquidação duvidosa.

Empréstimos

Os empréstimos concedidos a participantes estão apresentados pelo valor do principal, acrescidos da variação monetária e dos juros contratuais até a data do balanço, deduzidos das amortizações mensais. As provisões para perda no recebimento de créditos de liquidação duvidosa da carteira de empréstimos foram constituídas de acordo com os critérios estabelecidos pela Instrução SPC/MPS nº 34, de 24 de setembro de 2009, que determina a adoção de percentuais de reconhecimento de perda sobre os valores dos créditos vencidos ou vincendos conforme o tempo de atraso, quais sejam: 25% para atrasos entre 61 e 120 dias; 50% para atrasos entre 121 e 240 dias; 75% para atrasos entre 241 e 360 dias; e 100% para atrasos superiores a 360 dias.

3.5. Depósitos judiciais e recursais

Os depósitos judiciais ou recursais da gestão previdencial, administrativa e investimentos foram realizados em cumprimento de decisões judiciais e/ou para garantia da ampla defesa em demandas e litígios contra o Nucleos. Esses depósitos são atualizados monetariamente até a data do balanço.

3.6. Permanente

O ativo permanente é composto pelo imobilizado e intangível. No imobilizado estão registrados os bens necessários ao funcionamento da Entidade, registrados pelo custo de aquisição e depreciados pelo método linear, utilizando-se de taxas estabelecidas em função do tempo de vida útil fixado por espécie de bens. Os gastos registrados no intangível são apresentados pelo valor do capital aplicado e amortizados no prazo máximo de cinco anos.

3.7. Exigível operacional

Estão registrados os saldos das obrigações correntes da Entidade pelo valor original e atualizados até a data do balanço, quando aplicável.

3.8. Exigível contingencial

O exigível contingencial é registrado pelo montante estimado de perda considerada provável, de acordo com a avaliação dos escritórios de advocacia que patrocinam as ações judiciais, observada a sua natureza, e atualizado até a data do balanço.

3.9. Patrimônio social

Provisões matemáticas

São calculadas por atuário, de acordo com a nota técnica atuarial, e correspondem à diferença entre o valor atual dos compromissos futuros assumidos pela Entidade com os seus participantes e o valor atual das contribuições futuras previstas para cobertura daquelas obrigações.

Equilíbrio Técnico

Registra o excedente patrimonial (superávit técnico) ou a insuficiência patrimonial (déficit técnico) em relação aos compromissos totais do plano de benefícios administrado pelo Nucleos.

Fundos

Estão registrados os fundos da gestão administrativa e dos investimentos. O fundo administrativo é constituído ou revertido com o resultado entre receitas e despesas da gestão administrativa (sobra ou insuficiência) e é utilizado como fonte de custeio administrativo, de acordo com as disposições do Regulamento do Plano de Gestão Administrativa (PGA). O fundo dos investimentos registra os recursos para garantir a quitação de empréstimos a participantes na ocorrência de morte e inadimplência.

3.10. Aspectos tributários

IRPJ e CSLL – os rendimentos auferidos pelos investimentos da Entidade estão isentos do imposto sobre a renda da pessoa jurídica (IRPJ) e da contribuição social sobre o lucro líquido (CSLL), de acordo com artigo 5º da Lei nº 11.053, de 29 de dezembro de 2004, e Instrução Normativa (IN) da Secretaria da Receita Federal do Brasil (RFB) nº 588, de 21 de dezembro de 2005.

PIS e Cofins – sujeito ao recolhimento mensal de contribuição ao Programa de Integração Social – PIS e à Contribuição para o Financiamento da Seguridade Social – Cofins, à alíquota de 0,65% e 4%, respectivamente, incidente sobre receitas administrativas e receitas dos investimentos do Plano de Gestão Administrativa – PGA, conforme Lei n° 9.718, de 27 de novembro de 1998.

TAFIC –Taxa de Fiscalização e Controle da Previdência Complementar, instituída pela Lei n° 12.154, de 23 de dezembro de 2009, cujo fator gerador é o exercício do poder de polícia legalmente atribuído à Superintendência Nacional de Previdência Complementar – Previc, para a fiscalização e a supervisão das entidades fechadas de previdência complementar. É recolhida à Previc quadrimestralmente, de acordo com a faixa de enquadramento do montante de recursos garantidores do plano de benefícios (investimentos).

3.11. Uso de estimativas

As estimativas contábeis foram elaboradas com base em fatores objetivos e subjetivos, com base no julgamento da administração. Itens significativos sujeitos a essas estimativas e premissas incluem a provisão para créditos de liquidação duvidosa, as provisões para perdas com investimentos, o exigível contingencial e as provisões matemáticas. A liquidação das transações que envolvem essas estimativas poderá resultar em valores significativamente divergentes devido a imprecisões inerentes ao processo de sua determinação. A Entidade revisa as estimativas e as premissas periodicamente.

4. Disponível

Os saldos consolidados das disponibilidades em 31 de dezembro de 2016, no total de R$ 225 (R$ 253 em 2015), estão livremente disponíveis e não vinculados a qualquer obrigação.

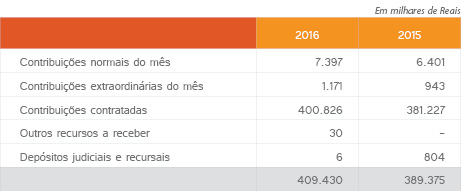

5. Gestão previdencial

A composição do ativo realizável da gestão previdencial, em 31 de dezembro, é como segue:

5.1. Contribuições normais do mês

Referem-se às contribuições normais, de responsabilidade de participantes e patrocinadoras, relativas ao mês de encerramento dos balanços, que foram regularmente recebidas no respectivo vencimento. As contribuições normais devidas pela patrocinadora Nucleos ao plano de benefícios foram recebidas no mês de encerramento dos balanços. A composição do saldo a receber das demais patrocinadoras e de participantes autopatrocinados, em 31 de dezembro, é como segue:

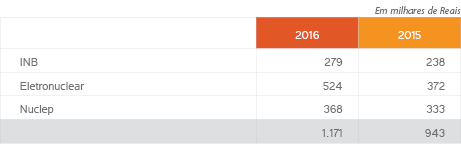

5.2. Contribuições extraordinárias do mês

Referem-se às contribuições extraordinárias de serviço passado, de responsabilidade das patrocinadoras, relativas ao mês de encerramento dos balanços, que foram regularmente recebidas no respectivo vencimento. As contribuições devidas pela patrocinadora Nucleos ao plano de benefícios foram recebidas no mês de encerramento dos balanços. A composição do saldo a receber das demais patrocinadoras, em 31 de dezembro, é como segue:

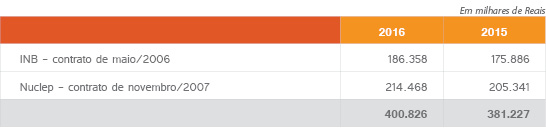

5.3. Contribuições contratadas

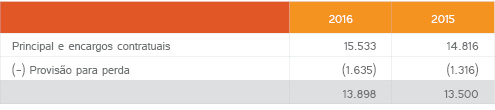

Registra as contribuições em atraso objeto de contrato com as patrocinadoras INB e Nuclep (Termo de Transação), firmado em maio de 2006 e novembro de 2007, respectivamente. A composição do saldo em 31 de dezembro é como segue:

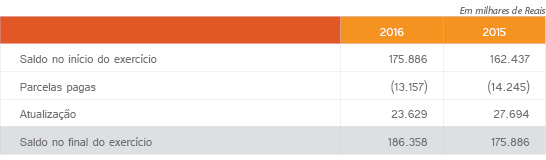

5.3.1. Patrocinadora INB – contrato de maio/2006

Refere-se ao contrato de dívida celebrado entre a patrocinadora INB e o Nucleos, por meio do termo de transação firmado em maio de 2006 e homologado em juízo em novembro de 2006. Pelos termos do acordo, a dívida consolidada, existente até 31 de maio de 2006, data da assinatura do termo de transação, será paga em 360 parcelas mensais e sucessivas (Tabela “Price”), com início em julho de 2006, devidamente atualizada pela variação do Índice Nacional de Preços ao Consumidor (INPC), acrescida de juros de 6% ao ano. As parcelas do acordo com data de vencimento até o fechamento destas notas explicativas foram regularmente pagas. A evolução do saldo em cada exercício está demonstrada a seguir:

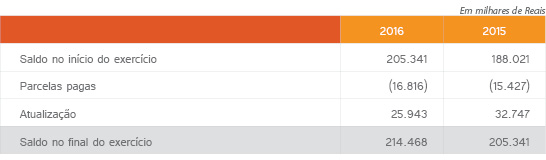

5.3.2. Patrocinadora Nuclep – contrato de novembro/2007

Refere-se ao contrato de dívida celebrado entre a patrocinadora Nuclep e o Nucleos, por meio do termo de transação firmado em novembro de 2007 e homologado em juízo, cujo objeto é a composição da dívida previdencial e assistencial, oriunda de ação de cobrança movida pelo Nucleos em face da Nuclep. Pelos termos do acordo, a dívida será paga em 360 parcelas mensais e sucessivas (Tabela “Price”), com início em dezembro de 2009, devidamente atualizada pela variação do INPC, acrescida de juros de 6% ao ano. As parcelas do acordo com data de vencimento até o fechamento destas notas explicativas foram regularmente pagas. A evolução do saldo em cada exercício está demonstrada a seguir:

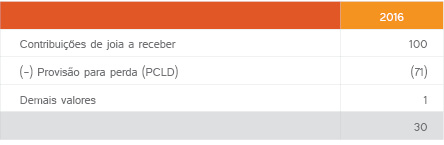

5.4. Outros recursos a receber

Registra, principalmente, os valores de contribuições a título de joia, apuradas em procedimento de auditoria, que resultou em revisão do fator de joia, gerando diferenças na contribuição devida por participantes do plano de benefícios. As medidas para a cobrança dessas diferenças vêm sendo tomadas, porém o recebimento é considerado incerto em relação a uma parte dos valores devidos, o que resultou no reconhecimento de provisão para créditos de liquidação duvidosa (“Provisão para perda” ou “PCLD”). O detalhamento do saldo em 31 de dezembro é como segue:

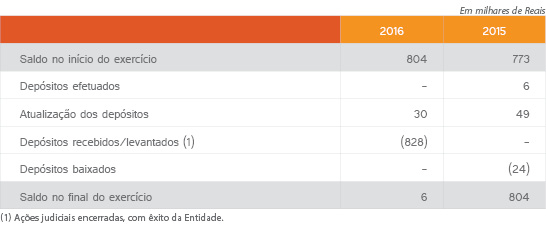

5.5 Depósitos judiciais e recursais

Representam os depósitos judiciais e recursais, vinculados a processos em discussão na esfera judicial, envolvendo a gestão previdencial, atualizados até a data dos balanços pela rentabilidade da caderneta de poupança ou pelo rendimento aplicável às contas vinculadas do FGTS, no caso de depósitos recursais da Justiça do Trabalho. O saldo em 31 de dezembro e a movimentação em cada exercício está demonstrado a seguir:

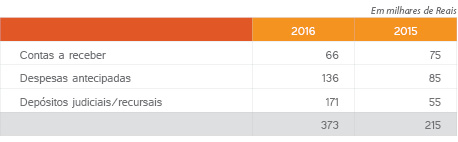

6. Gestão administrativa

O realizável da gestão administrativa registra os valores a receber e adiantamentos de responsabilidade de empregados e de terceiros, os gastos relativos a despesas de períodos subsequentes e os depósitos judiciais e recursais vinculados a processos da gestão administrativa. A composição em 31 de dezembro é como segue:

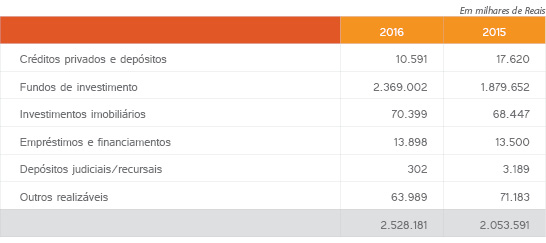

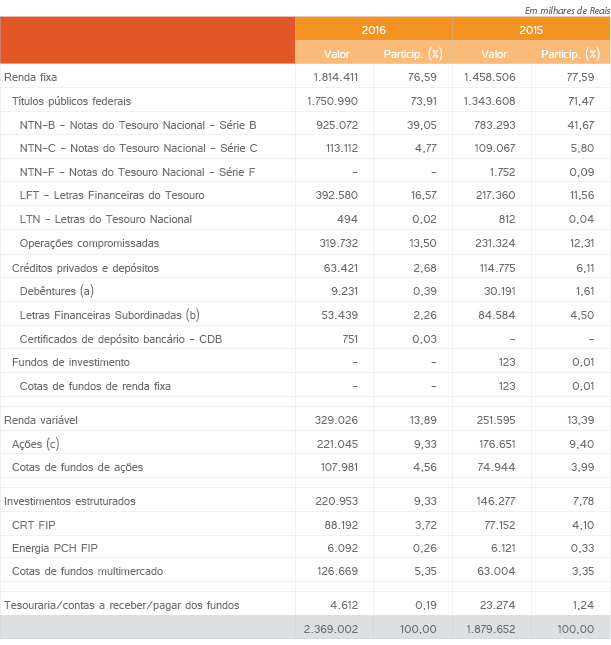

7. Investimentos

A composição do ativo realizável dos investimentos, em 31 de dezembro,posição sintética consolidada, é como segue:

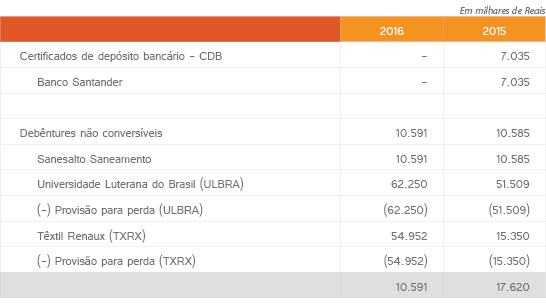

7.1. Créditos privados e depósitos

Estão registradas as aplicações em títulos privados e valores a receber de empresas privadas, com gestão própria do Nucleos (carteira própria). A composição, em 31 de dezembro, posição consolidada, é como segue:

Os CDBs de emissão do Banco Santander foram adquiridos em outubro de 2006 e integraram o patrimônio do fundo de investimento Nucleos II até 15 de junho de 2012, data em que foram transferidos para a carteira própria do Nucleos. Esses títulos foram resgatados no vencimento, em 30 de setembro de 2016, no valor total de R$ 7.810.

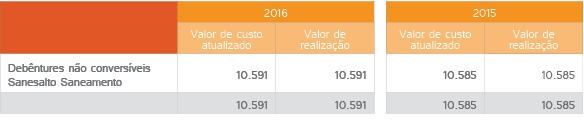

As debêntures de emissão da Sanesalto Saneamento foram adquiridas em outubro de 2004, cujas condições em vigor até o exercício de 2013 previam o pagamento de juros à taxa de 11,50% ao ano, atualização monetária pelo IGP-M e amortização em 12 (doze) parcelas com término em 01 de junho de 2021. Em 26 de junho de 2014, os debenturistas reunidos na 19ª. assembleia, por maioria e com voto contrário do Nucleos, aprovaram a reestruturação das debêntures de emissão da Sanesalto, com o reescalonamento dos prazos e alteração nas condições de pagamento e remuneração. Com a reestruturação a taxa de juros foi reduzida para 6,25% ao ano e as parcelas vencidas foram incorporadas ao principal, sendo que o prazo de pagamento passou para 10 anos, com início em junho de 2015, após carência de 12 meses, e término em maio de 2025. Até o fechamento destas notas explicativas, as parcelas da amortização e juros foram recebidas regularmente, conforme aprovado na assembleia de 26 de junho de 2014.

As debêntures de emissão da Ulbra foram adquiridas em 2003 e 2004, sendo que o Nucleos, por meio do Agente Fiduciário, ingressou em 2009 com ação judicial de execução para a recuperação do crédito, em virtude do descumprimento das obrigações assumidas pela Ulbra na escritura de emissão de debêntures, e aguarda o desfecho do processo. Em 31 de agosto de 2009, foi constituída provisão para perda referente à totalidade do investimento, por ter sido considerado de difícil recebimento. Em 31 de dezembro de 2016, a dívida referente a esses títulos, atualizada com base nas informações prestadas pelo Agente Fiduciário e que se encontra integralmente provisionada para perda, monta a R$ 62.250 (R$ 51.509 em 2015).

As debêntures de emissão da Têxtil Renaux foram adquiridas em 2005, sendo que o Nucleos, por meio do Agente Fiduciário, ingressou com ação judicial de execução em 2006 para a recuperação do crédito, em virtude do descumprimento de obrigações assumidas pelo emitente, e aguarda o desfecho do processo. Em 31 de agosto de 2006 foi constituída provisão para perda referente à totalidade do investimento, por ter sido considerado de difícil recebimento. A dívida vinha sendo atualizada com base em informações prestadas pelo Agente Fiduciário e foi ajustada em dezembro de 2016, considerando o cálculo do processo judicial de execução, que tem por base valores apurados em perícia contábil-financeira. Em 31 de dezembro de 2016, a dívida relativa a esses títulos, que se encontra integralmente provisionada para perda, monta a R$ 54.952 (R$ 15.350 em 2015).

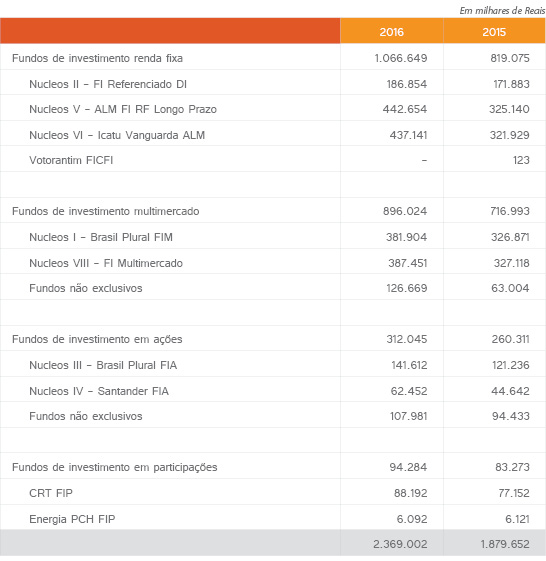

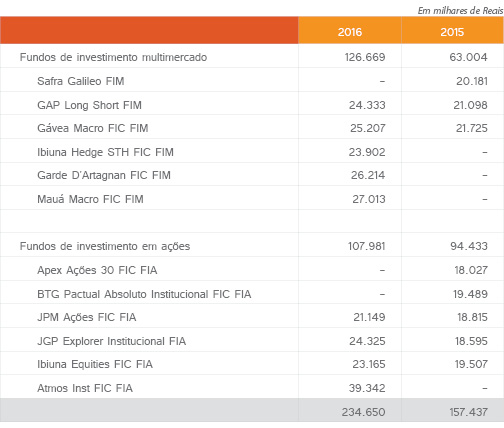

7.2. Fundos de investimento

Registra as aplicações de recursos por meio de fundos de investimento de renda fixa, multimercado, de ações e em participações, nos segmentos de renda fixa, renda variável e estruturados. A composição em 31 de dezembro, posição consolidada, é como segue:

A classificação dos fundos de investimento segue a normatização da Comissão de Valores Mobiliários (CVM). Com a edição da Instrução Normativa CVM n° 555, de 17/12/2014 (“ICMV 555/14”), o fundo de investimento Nucleos II – FI Referenciado DI, antes classificado como “Fundo Referenciado” passou para a classe de “Fundos de Renda Fixa”. Essa adequação não gerou modificação nas políticas, estratégias e composição do referido fundo de investimento.

Os recursos aplicados no fundo de investimento Votorantim FICFI foram totalmente resgatados em 29 de junho de 2016.

A composição dos fundos de investimento não exclusivos, em 31 de dezembro, é como segue:

Os recursos aplicados no fundo BTG Pactual Absoluto Institucional FIC FIA foram integralmente resgatados no final de 2015. O recebimento dos recursos resgatados (liquidação financeira) ocorreu em 4 de janeiro de 2016.

As aplicações no fundo de investimento Atmos Institucional FIC FIA ocorreram em janeiro e fevereiro de 2016.

Em março de 2016, as operações do gestor Gávea Investimentos Ltda. foram adquiridas pela J.P. Morgan Administradora de Carteiras Brasil Ltda. Com isso, houve troca de gestor e da denominação do fundo de investimento, de Gávea Ações FIC FIA para JPM Ações FIC FIA.

Em março de 2016, ocorreu o resgate total dos recursos aplicados no fundo de investimento Apex Ações 30 FIC FIA.

Em maio de 2016, foram aplicados recursos nos fundos de investimento Ibiuna Hedge STH FIC FIM, Garde D'Artagnan FIC FIM e Mauá Macro FIC FIM.

Em junho de 2016, foram resgatados os recursos investidos no fundo Safra Galileo FIM.

Os fundos de investimento multimercado, não exclusivos, pertencem ao segmento de investimentos estruturados.

Os valores apresentados correspondem ao patrimônio líquido dos fundos de investimento e, no caso dos fundos não exclusivos, representam a participação do Nucleos no patrimônio líquido de cada fundo.

Os fundos de investimento são registrados pelo custo de aquisição e ajustados pelo valor das cotas informadas pelos administradores dos respectivos fundos de investimento.

A identificação dos fundos de investimento, seus gestores e administradores, posição em 31 de dezembro de 2016, estão listados a seguir:

Os fundos de investimento Nucleos I, II, III, IV, V, VI e VIII são exclusivos. Nesses fundos de investimento o Nucleos é o único cotista.

A empresa BEM Distribuidora de Títulos e Valores Mobiliários (DTVM) Ltda. é uma empresa do Grupo Bradesco (Banco Bradesco S/A).

7.2.1. Composição dos fundos de investimento

O quadro a seguir apresenta o detalhamento e composição dos recursos com gestão terceirizada, por meio de fundos de investimento exclusivos e não exclusivos, nos diversos segmentos e modalidades de aplicação, posição consolidada, em 31 de dezembro:

A gestão dos fundos de investimento exclusivos é discricionária, ou seja, a decisão para a alocação de recursos em determinado ativo cabe ao gestor do fundo.

Na aplicação dos recursos em títulos e valores mobiliários e em quaisquer outros ativos de investimento o gestor deve observar a conformidade com as disposições contidas no Regulamento do fundo, na Política de Investimentos do Nucleos e na Resolução CMN n° 3.792/2009, bem como em normativos expedidos pelo Banco Central do Brasil (Bacen) e pela Comissão de Valores Mobiliários (CVM).

Todos os títulos e valores mobiliários que compõem a carteira dos fundos de investimento exclusivos estão precificados a valor de mercado (Nota 7.7.2).

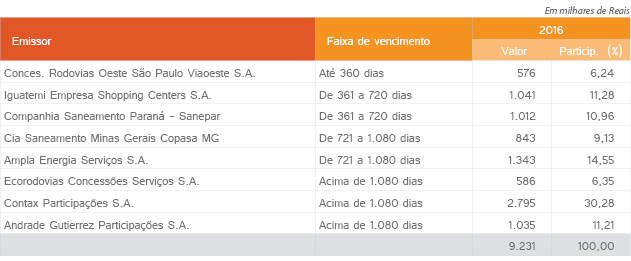

(a) O detalhamento dos investimentos em debêntures que compõem a carteira dos fundos exclusivos, em 31 de dezembro, é como segue:

(b) O detalhamento dos investimentos em letras financeiras que compõem a carteira dos fundos exclusivos, em 31 de dezembro, é como segue:

(c) O detalhamento dos investimentos em ações que compõem a carteira dos fundos exclusivos, em 31 de dezembro, é como segue:

7.2.2. CRT FIP

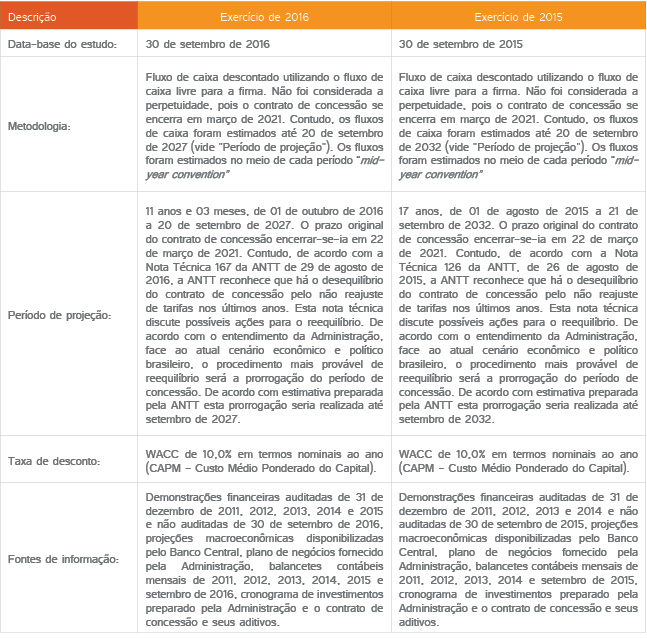

Representa a aplicação efetuada em dezembro de 2003 no fundo de investimento em participações, denominado CRT FIP. Os recursos aplicados no CRT FIP, cuja participação do Nucleos é de 100%, foram investidos em ações preferenciais da Concessionária Rio-Teresópolis S.A. O CRT FIP detinha 9.526 ações preferenciais classe A da empresa investida, correspondendo a 25,28% de ações dessa classe e 11,02% da totalidade das ações da Concessionária Rio-Teresópolis S.A.

As ações da Concessionária Rio-Teresópolis S.A., que compõem o patrimônio do CRT FIP, foram avaliadas pelo critério de valor justo, no encerramento dos exercícios de 2016 e 2015, com base em avaliação econômico-financeira realizada pela Hirashima e Associados (H&A), empresa independente especializada em avaliação de empresas, contratada pelo administrador fiduciário do fundo (Oliveira Trust).

A avaliação de valor justo para o ativo do CRT FIP foi realizada em consonância com os pronunciamentos contábeis vigentes no Brasil (CPCs), mais precisamente o CPC 46 – Mensuração do Valor Justo.

O valor justo de um ativo financeiro é definido como o preço que seria recebido pela venda em uma transação não forçada entre participantes do mercado na data de mensuração.

A referência mais objetiva e comum para o valor justo de um ativo financeiro é o preço que seria pago por ele em um mercado ativo, transparente e significativo (“preço de mercado”). Não havendo preço de mercado para esse ativo financeiro, seu valor justo é estimado com base em técnicas de avaliação adotadas pelo mercado financeiro, considerando as características específicas do ativo a ser mensurado e os riscos associados ao mesmo.Dessa forma, quando da efetiva realização financeira do investimento, o valor poderá vir a ser significativamente diferente daquele registrado em 31 de dezembro de 2016.

Para a realização da avaliação econômico-financeira das ações da Concessionária Rio-Teresópolis S.A. a empresa H&A utilizou a seguinte metodologia e premissas gerais:

O Nucleos está desenquadrado em relação aos limites estabelecidos na Resolução CMN nº 3.792/2009, por deter 100% das cotas do CRT FIP, adquiridas em 2003. O Nucleos iniciou em 2007 ações para enquadramento nos limites legais, que consiste em ofertas públicas (semestrais até 2012 e trimestrais a partir de 2013), através de leilões eletrônicos da Cetip S.A. - Balcão Organizado de Ativos e Derivativos. Apesar de ampla divulgação não houve interessados nas ofertas realizadas até o fechamento do balanço. Outras alternativas para o reenquadramento do investimento foram avaliadas pelo Nucleos, porém nenhuma delas se mostrou viável sob o aspecto legal e financeiro.

7.2.3. Energia PCH FIP

Representa a participação do Nucleos no fundo de investimento em participações, denominado Energia PCH FIP, adquirida em agosto de 2004. A participação do Nucleos no patrimônio do fundo é de 0,74%, cuja carteira é composta, principalmente, por adiantamentos concedidos à empresa Juruena Participações S.A. e por ações da referida empresa.

7.3. Investimentos imobiliários

Os investimentos em imóveis estão registrados pelos valores de aquisição, acrescidos dos custos sobre a operação e são reavaliados a valor de mercado, com intervalo máximo de três anos. Os valores apresentados são líquidos da depreciação acumulada. São depreciados pelo método linear, exceto a fração do terreno, em função da vida útil remanescente, com base nos laudos de avaliação. A composição da carteira de imóveis para aluguel e renda, em 31 de dezembro, é como segue:

Em uso próprio está registrado o imóvel ocupado pela estrutura administrativa do Nucleos, sendo que o Plano de Gestão Administrativa – PGA remunera mensalmente os investimentos do plano de benefícios pela ocupação, em valor compatível com o mercado, conforme determina a Instrução MPS/SPC n° 34, de 24 de setembro de 2009.

Em locados a terceiros estão registrados os imóveis alugados ou colocados à disposição para locação.

Os aluguéis e encargos locatícios são referentes ao mês de encerramento dos balanços e foram recebidos regularmente no mês seguinte ao de referência, conforme disposições contratuais.

7.3.1. Reavaliações dos investimentos imobiliários

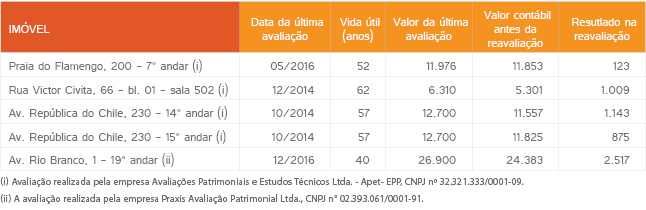

Os imóveis são reavaliados por empresas especializadas em avaliações patrimoniais, em período não superior a três anos, conforme determina a Instrução SPC/MPS n° 34, de 24 de setembro de 2009. Para a avaliação dos imóveis e emissão dos laudos de avaliação as empresas seguem critérios estabelecidos em normas da Associação Brasileira de Normas Técnicas – ABNT. A seguir a última avaliação realizada para cada imóvel que compõe a carteira imobiliária do Nucleos.

A reavaliação de investimentos imobiliários no exercício de 2016 gerou um ganho (resultado positivo de reavaliação) no valor de R$ 2.640, que foi contabilizado no resultado dos investimentos e incorporado ao patrimônio do plano de benefícios.O preço por metro quadrado nas regiões onde se situam os imóveis não reavaliados no exercício de 2016 não apresentaram variações relevantes.

7.4. Empréstimos

Representam os saldos dos empréstimos concedidos aos participantes do Plano Básico de Benefícios (PBB), os quais são corrigidos pela variação do INPC (IBGE), acrescida de juros de 6% ao ano, para os contratos assinados até fevereiro de 2010, e de juros de 7% ao ano, para os contratos assinados a partir de março de 2010. A posição da carteira, em 31 de dezembro, é como segue:

A provisão para perda no recebimento dos empréstimos a participantes foi constituída de acordo com os critérios fixados pela Instrução SPC/MPS nº 34, de 24 de setembro de 2009, que determina percentuais a serem adotados sobre os valores vencidos e vincendos para o provisionamento de direitos creditórios de liquidação duvidosa. O valor provisionado para perda conforme o tempo de inadimplência do mutuário está demonstrado a seguir:

A Entidade adotou medidas administrativas e judiciais cabíveis para a recuperação dos créditos provisionados para perda da carteira de empréstimos, bem como critérios mais rígidos na concessão de novos empréstimos.

7.5. Depósitos judiciais e recursais

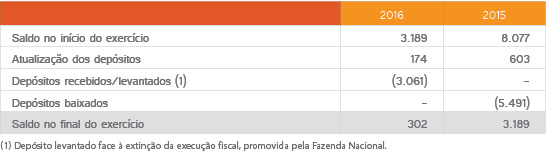

Referem-se a depósitos judiciais ou recursais, vinculados a processos relativos aos investimentos, atualizados até a data do balanço pela variação da caderneta de poupança, com exceção dos depósitos vinculados a execuções fiscais com a Fazenda Nacional, que são corrigidos pela Selic. O saldo em 31 de dezembro e a movimentação em cada exercício está demonstrado a seguir:

7.6. Outros realizáveis

Os valores registrados em outros realizáveis dos investimentos são referentes a créditos decorrentes de ações judiciais. A composição, em 31 de dezembro, é como segue:

7.6.1. IOF

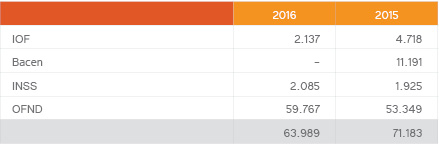

Referente à restituição do Imposto sobre Operações Financeiras (IOF), criado pela Lei nº 8.033, de 10 de abril de 1990, objeto de Ação Ordinária de Repetição de Indébito a ser recebido em 10 (dez) parcelas anuais, por meio de precatório, tendo início de pagamento em maio de 2007. As parcelas do crédito foram corrigidas pelo IPCA-E, a partir da expedição do precatório, e acrescidas de juros simples de 6% ao ano, a partir de 2008, conforme disposições do Conselho da Justiça Federal para a atualização de precatórios federais. As parcelas devidas nos anos de 2007 a 2015 (parcelas de 01 a 09/10) foram recebidas regularmente. A última parcela (parcela 10/10) foi depositada em novembro de 2016 e, após a expedição alvará judicial em janeiro de 2017, foi efetivamente recebida em 10/02/2017, no valor de R$ 2.163.

7.6.2. Bacen

Refere-se ao crédito em favor do Nucleos, nos autos do processo movido contra o Bacen (processo nº 93.0012123-5), visando à correção plena dos depósitos bancários existentes à época do plano econômico “cruzados novos”. A liquidação do valor exequível foi apurada pelo contador judicial e a decisão condenatória favorável ao Instituto já transitou em julgado. O valor da condenação foi atualizado pelo IPCA-E e juros simples de 1% ao mês até a expedição do precatório, ocorrida em junho de 2014. Após a expedição do precatório, o crédito foi atualizado pelo IPCA-E, conforme disposições do Conselho da Justiça Federal para a atualização de precatórios federais, até o efetivo recebimento do crédito total, ocorrido 28/12/2016, no valor de R$ 12.086.

7.6.3. INSS

Registra o crédito em favor da Entidade, nos autos do processo movido contra o INSS (processo nº 99.021.2457-7), visando ao ressarcimento das contribuições previdenciárias incidentes sobre pagamentos a autônomos. A liquidação do valor exequível foi apurada pelo contador judicial, e a decisão condenatória favorável ao Instituto transitou em julgado. O precatório foi expedido em junho de 2012 e o depósito ocorreu em outubro de 2013, porém o valor foi bloqueado, face ao pedido de substituição do INSS pela União Federal como devedora do precatório, em atendimento às disposições da Lei n° 11.457/2007. Aguarda-se decisão sobre a substituição requerida pelo INSS.O crédito foi atualizado pelo rendimento da caderneta de poupança, mesmo critério de remuneração adotado pelo banco depositário da quantia, que se encontra bloqueada e à espera de decisão sobre a substituição do devedor, para posterior levantamento pelo Nucleos.

7.6.4. OFND

O Instituto, juntamente com outras entidades fechadas de previdência complementar (EFPC), foi obrigado a adquirir Obrigações do Fundo Nacional de Desenvolvimento (OFNDs), o que fez entre dezembro de 1986 e abril de 1987.

Essas obrigações eram atualizadas pela variação das Obrigações do Tesouro Nacional (OTNs). Com o advento do Plano Verão, em janeiro de 1989, as OTNs foram extintas, passando a atualização a ser feita pelo Índice de Preços ao Consumidor (IPC). No entanto, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), em 4 de junho de 1990, comunicou às entidades que o rendimento das OFNDs passaria a ser indexado ao valor dos Bônus do Tesouro Nacional (BTNs).

A Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp), em defesa de suas associadas, recorreu ao Judiciário para fazer prevalecer o IPC como índice de atualização. A ação movida pela Abrapp (processo nº 91.012.3902-3), requerendo o reconhecimento dos expurgos inflacionários ocorridos entre abril de 1990 e fevereiro de 1991, transitou em julgado em novembro de 2010, com decisão favorável ao pleito das EFPCs. Com base nessa decisão, o Nucleos efetuou o registro contábil do valor a receber, no montante de R$ 29.524, de acordo com o laudo técnico elaborado por consultoria especializada, contratada pela Abrapp. Esse valor foi revertido em 2011, conforme determinado pela Previc, por meio do Ofício nº 4680/2011/CGMC/DIACE/PREVIC.

Em 30 de junho de 2011, a Abrapp promoveu a execução da sentença. Após citada, a União Federal opôs embargos à execução e ingressou com Ação Rescisória (processo n° 2012.02.01.000858-3), com pedido de antecipação de tutela, a fim de declarar a improcedência dos pedidos formulados pela Abrapp no processo nº 91.012.3902-3 e suspender a execução e o pagamento do valor envolvido no litígio. A antecipação de tutela foi deferida em parte para suspender a realização de quaisquer pagamentos até o julgamento da Ação Rescisória.

Em 18 de abril de 2013, a 7ª Turma do Tribunal Regional Federal (TRF) da 2ª Região julgou improcedente a Ação Rescisória. Em seu voto, o Desembargador Relator ressaltou não vislumbrar “qualquer violação a literal disposição de lei de forma direta e frontal, a ensejar o ajuizamento de ação rescisória, pretendendo a União, na verdade, valer-se dessa ação de natureza desconstitutiva negativa unicamente com o fim de se permitir novo julgamento à luz de outro enfoque”. No mesmo sentido, já havia se pronunciado o Ministério Público Federal, afirmando que “as hipóteses de cabimento da ação rescisória devem ser aplicadas de forma bastante restritiva, sob pena de se transmudar a mesma em uma espécie de recurso mega extraordinário elastecendo o prazo de dois anos, podendo ocasionar grave ofensa ao princípio da segurança jurídica. O que a União está objetivando no caso é a rediscussão da decisão já transitada em julgado, sendo que a rescisória é via completamente inadequada para este fim. Portanto, conclui-se da ausência de pressuposto de admissibilidade da rescisória” (Parecer de 25/05/2012). Contra essa decisão, a União Federal interpôs Recurso Especial e Recurso Extraordinário, pretendendo levar aos tribunais superiores toda a discussão do mérito da causa. Até o fechamento das notas explicativas de 2014, esses recursos aguardavam o exame de admissibilidade pelo TRF-2ª. Região.

Em 15 de dezembro de 2011, o Nucleos moveu ação ordinária em face da Previc, com pedido de antecipação de tutela, especificamente para que fosse declarado nulo e sem efeito o Ofício nº 4680/2011/CGMC/DIACE/PREVIC e, com isso, obter autorização judicial para a escrituração contábil do crédito decorrente da correção das OFNDs (processo 0020011-95.2011.4.02.5101).

Em 30 de junho de 2014, o Juízo da 32ª Vara Federal do Rio de Janeiro julgou procedente a ação movida pelo Nucleos, declarando a nulidade da determinação contida no aludido ofício, com o consequente reconhecimento do direito do Nucleos de promover a escrituração dos créditos das OFNDs, objeto da ação judicial movida pela Abrapp em face da União Federal, já transitada em julgado. A sentença aduz que “Se determinado fato ocorreu, e ele é digno de contabilização, conforme o regramento do Conselho Federal de Contabilidade, deve ser registrado. Não há opção de postergar seu reconhecimento segundo a conveniência da entidade e/ou do órgão regulador. A prudência, em que pese virtude, não é suficiente para embasar a postergação do reconhecimento de resultados e/ou justificar a omissão de receitas”. O Magistrado também consignou expressamente na sentença que a não escrituração do crédito apto a impactar no resultado contábil, decorrente de ação judicial transitada em julgado, pode ensejar a autuação da Entidade, com base na alegação de omissão ou postergação de receitas, nos precisos termos do art. 273 do Regulamento do Imposto de Renda (Decreto 3.000/99).

Posteriormente, em 25 de julho de 2014, em decisão integradora proferida no julgamento dos embargos de declaração opostos pelo Nucleos, o Juízo da 32ª Vara Federal do Rio de Janeiro deferiu o pedido de antecipação de tutela para “determinar o imediato cumprimento do comando sentencial”, ou seja, a imediata escrituração dos créditos decorrentes do processo nº 91.012.3902-3. Em outubro de 2014, a Previc interpôs recurso de apelação, pretendendo a reforma da sentença. Esse recurso encontra-se pendente de julgamento.

No que tange aos recursos interpostos pela União Federal contra a decisão que julgou improcedente a ação rescisória e que aguardam julgamento pelos Tribunais Superiores, na avalição dos consultores jurídicos, sob o aspecto estritamente técnico, baseado no ordenamento jurídico do país, é remota a sua possibilidade de êxito. Ou seja, à luz das normas legais em vigor, é remota a possibilidade de reversão da condenação imposta à União. Considerando tais circunstâncias, a Administração do Nucleos entendeu não se tratar de ativo contingente, fato expressamente exposto e reconhecido pelo Juízo da 32ª Vara Federal da Seção Judiciária do Rio de Janeiro no julgamento do processo 0020011-95.2011.4.02.5101, concluindo, assim, que o crédito preenche adequadamente os requisitos para o reconhecimento contábil.

Dessa forma, em agosto de 2014, em atendimento ao comando sentencial e baseado em posicionamento técnico, o Nucleos efetuou a escrituração contábil do crédito, no valor de R$ 45.114, conforme cálculo elaborado por consultoria externa, o que corresponde ao valor atualizado objeto de execução, que em junho de 2011 era de R$ 29.524 (efetuado pela mesma empresa de consultoria), valor este registrado na contabilidade em 2010 e revertido em 2011, no estrito cumprimento do Ofício Previc n° 4680, cujos efeitos foram retirados com a decisão do processo 0020011-95.2011.4.02.5101. A decisão da Diretoria Executiva foi devidamente aprovada pelo Conselho Deliberativo do Nucleos, conforme Manifestação do colegiado às Demonstrações Contábeis do exercício de 2014.

Em relação à ação ordinária movida pelo Nucleos, que aguarda o julgamento de recurso de apelação interposto pela Previc, em 30 de abril de 2015, o Ministério Público Federal apresentou parecer nos autos opinando pelo seu desprovimento e consequente manutenção da sentença que julgou procedente o pleito do Instituto (escrituração contábil do crédito das OFNDs), concluindo que o Juízo examinou adequadamente o conjunto fático-probatório dos autos e aplicou a legislação de regência, razão pela qual a sentença merece ser mantida pelos seus próprios e jurídicos fundamentos. O referido parecer reforça os argumentos apresentados pelo Nucleos e acolhidos no julgamento de primeira instância.

No que tange à Ação Rescisória, em 27 de maio de 2015, em exame realizado pelo TRF-2ª. Região, foram admitidos os Recursos, Especial e Extraordinário, interpostos pela União contra a decisão que julgou improcedente a referida ação, os quais aguardam julgamento pelo Superior Tribunal de Justiça (STJ) e Supremo Tribunal Federal (STF), respectivamente. Sobre essa decisão, os advogados do Nucleos afirmam que a simples admissão dos recursos não modifica a avalição sobre o desfecho da Ação Rescisória, uma vez que o mérito dos recursos ainda será analisado no momento oportuno e após a apresentação de memoriais e sustentação dos advogados das partes.

No tocante à execução do crédito, em 27 de novembro de 2015, a Abrapp distribuiu diversos procedimentos de liquidação de sentença que tem por objeto a execução do crédito das OFNDs. O processo de execução do crédito do Nucleos, em conjunto com outras 6 (seis) entidades, foi autuado sob nº 0145892-43.2015.4.02.5101, distribuído à 5ª Vara Federal do Rio de Janeiro.

A decisão de promover a execução dividida por grupo de entidades foi tomada diante do entendimento mantido pelo TRF da 2ª. Região pelo desmembramento da execução. Esse entendimento implica na execução do crédito em separado, mediante interposição de processos executórios próprios por cada entidade beneficiária do crédito, a serem distribuídos nos juízos competentes, contrariando a posição dos advogados da Abrapp, que defendiam o prosseguimento da execução da sentença em um único processo. Após a decisão do TRF-2ª. Região, a Abrapp interpôs Recurso Especial, levando a discussão da matéria ao STJ. No entanto, em janeiro de 2016, a fim de evitar a configuração de litispendência (litígios simultâneos sobre a mesma pretensão), a Abrapp desistiu desse recurso, que aguardava o exame de admissibilidade.

No exercício de 2016 e até o fechamento destas notas explicativas não ocorreram alterações relevantes nos processos (ação ordinária do Nucleos, ação rescisória e execução do crédito), que merecessem registro nestas notas explicativas, baseado em posicionamento dos advogados que acompanham o assunto.

Diante do exposto, o registro contábil do crédito foi mantido no exercício de 2016, uma vez que não ocorreram alterações relevantes nas circunstâncias presentes na decisão que referendou a contabilização em agosto de 2014.

O valor atualizado em 31 de dezembro de 2016 monta a R$ 59.767 (R$ 53.349 em 2015).

É relevante registrar que o crédito contabilizado representa pequena parcela do patrimônio da Entidade (aprox. 2%) e não traz qualquer risco à solvência e liquidez do plano de benefícios.

7.7. Classificação dos títulos e valores mobiliários

Conforme estabelecido pela Resolução CGPC nº 4, de 30 de janeiro de 2002, os títulos e valores mobiliários que compõem a carteira própria da Entidade e as carteiras dos fundos de investimento exclusivos foram classificados nas seguintes categorias: Títulos mantidos até o vencimento e Títulos para negociação.

7.7.1. Títulos mantidos até o vencimento

Referem-se a títulos e valores mobiliários que, observadas a capacidade financeira e a estratégia da Entidade, são mantidos em carteira até os seus respectivos vencimentos. São avaliados pelo custo de aquisição e acrescidos dos rendimentos estabelecidos quando do investimento e acumulados até a data dos balanços.

O prazo final para a amortização das debêntures de emissão da Sanesalto vence em maio de 2025.

Os títulos mantidos até o vencimento não puderam ser precificados a valor de mercado em razão da inexistência de negociação desses títulos no mercado.

Em 2016 e 2015 não houve reclassificação de categoria para os títulos e valores mobiliários que compõem a carteira própria, bem como as carteiras dos fundos de investimento exclusivos.

7.7.2. Títulos para negociação

Nessa categoria foram classificados os Certificados de Depósito Bancário – CDB, em carteira própria, e todos os títulos e valores mobiliários que integram as carteiras dos fundos de investimento exclusivos da Entidade (Nucleos I, II, III, IV, V, VI e VIII). Estão também incluídos nessa categoria os títulos e valores mobiliários das carteiras dos fundos de investimento não exclusivos, de acordo com os normativos da Comissão de Valores Mobiliários (CVM) e do Banco Central do Brasil (Bacen).

8. Permanente

O imobilizado é composto por bens utilizados no desempenho das atividades do Nucleos. A depreciação é calculada pelo método linear, com base em taxas anuais que consideram a vida útil econômica desses bens, sendo fixado em 10% para móveis e utensílios, 20% para computadores e periféricos, 10% para aparelhos de som e imagem e 20% para equipamentos de comunicação.

O intangível refere-se a gastos com aquisição de software e/ou direitos de uso de sistemas operacionais de informática e são amortizados à taxa de 20% ao ano ou pelo prazo da licença.

Os valores apresentados são líquidos da depreciação e amortização.

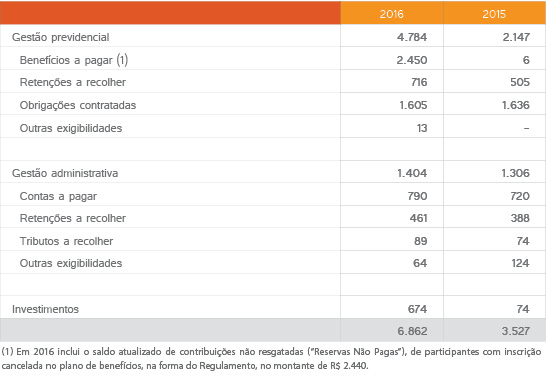

9. Exigível operacional

Registra os saldos de obrigações oriundas da atividade regular da Entidade, atualizadas até a data do balanço, quando aplicável. A composição em 31 dezembro é como segue:

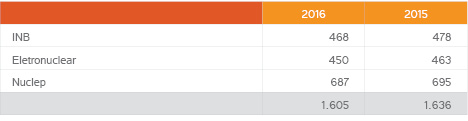

9.1. Obrigações contratadas

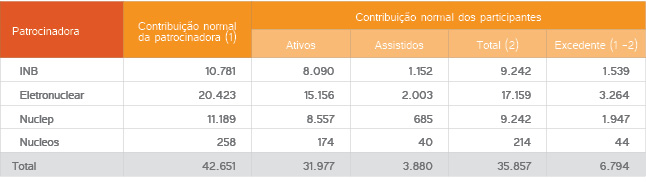

Registra o saldo pendente de compensação ou devolução referente ao valor excedente de contribuições normais aportadas pelas patrocinadoras, em comparação com a contribuição normal dos participantes do Plano Básico de Benefícios. O saldo por patrocinadora, em 31 de dezembro, é assim composto:

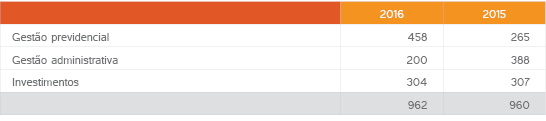

10. Provisões, passivos e ativos contingentes

10.1. Provisões (exigível contingencial)

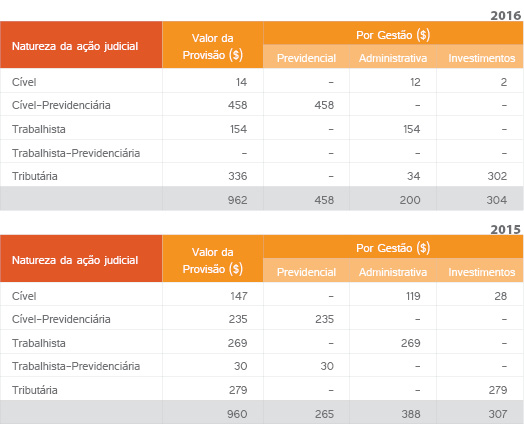

As provisões para contingências foram registradas para as ações judiciais em que a Entidade é parte, cuja avaliação de perda foi considerada “provável” pelos escritórios patronos dessas ações. O montante estimado de perda registrado em cada gestão, em 31 de dezembro, é como segue:

As ações judiciais envolvem litígios de natureza administrativa, cível, previdenciária, trabalhista e tributária. Os quadros a seguir apresentam a composição dos valores provisionados, em 31 de dezembro, por natureza da ação e a gestão envolvida, registrados no exigível contingencial, bem como os depósitos judiciais/recursais vinculados, os quais estão registrados em conta do ativo no realizável, em cada gestão (previdencial, administrativa e investimentos).

10.1.1. Valores provisionados referente às ações judiciais com avaliação de perda “provável”

As ações judiciais de natureza cível visam, principalmente, a reparação financeira por eventuais danos que o Nucleos possa ser responsabilizado no exercício de suas atividades regulares.

As ações judiciais de natureza cível-previdenciária e trabalhista-previdenciária visam, principalmente, a revisão de benefícios por participantes do Plano Básico de Benefícios – PBB, administrado pelo Nucleos.

As ações de natureza trabalhista envolvem litígios com ex-empregados, em que se discute direitos e obrigações das partes, oriundas de relações trabalhistas mantidas com a Entidade.

As ações judiciais de natureza tributária tiveram por objeto, principalmente, a discussão de débitos de IPTU de 1989 a 1991, com o Município do Rio de Janeiro (credor), período em que se discutia a imunidade tributária das EFPCs. A tese da imunidade não prosperou no STF e o êxito do credor foi reconhecido pelo juízo competente.O saldo remanescente (provisão e depósito), refere-se a um dos processos que, embora haja autorização do juízo para o levantamento do depósito judicial, o Nucleos não obteve a comprovação da efetiva transferência aos cofres do Município do Rio de Janeiro.

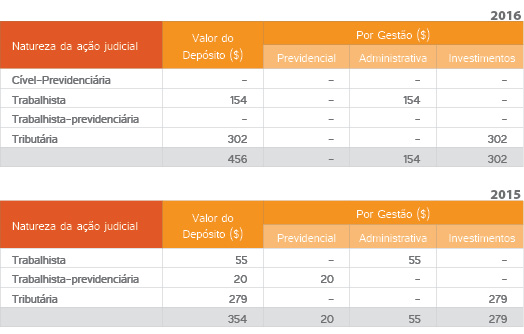

10.1.2. Depósitos judiciais/recursais vinculados às ações judiciais com avaliação de perda “provável”

10.2. Passivos contingentes

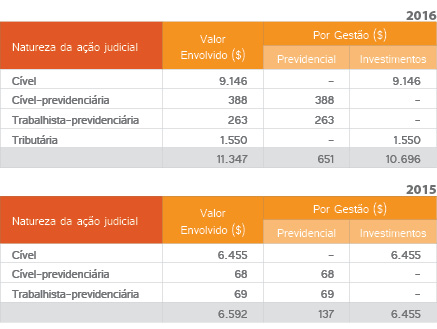

O valor estimado e não contabilizado envolvido nas ações judiciais em que a Entidade é parte, cuja avaliação de perda foi considerada “possível” pela administração do Nucleos, baseada na posição dos escritórios que patrocinam essas ações, em 31 de dezembro de 2016, monta a R$11.347 (R$ 6.592 em 2015).Os quadros a seguir apresentam a composição dos valores envolvidos nessas ações, por natureza do litígio e gestão (previdencial e investimentos).

O valor envolvido nas ações de natureza cível refere-se, principalmente, ao litígio envolvendo a empresa adquirente do imóvel situado em Botafogo-RJ, vendido pelo Nucleos em 2011. Nessa ação, cuja citação ocorreu em abril de 2014, a empresa autora cobra a devolução de parte do valor negociado, fruto das relações contratuais que cercaram a operação. A decisão de primeira instância foi favorável ao Nucleos, confirmada pela segunda instância, após julgamento de recurso da empresa autora, ocorrido em janeiro de 2016. Contra essa decisão, a empresa autora interpôs Recurso Especial, a ser julgado pelo Superior Tribunal de Justiça (STJ), que teve o seguimento negado pelo Tribunal de Justiça do Estado do Rio de Janeiro (TJRJ), por entender que o recurso não preenchia os requisitos necessários à sua admissibilidade. Contra a decisão do TJRJ, a empresa autora interpôs Agravo, o qual foi remetido ao STJ e distribuído ao Ministro Relator que, em decisão ocorrida em 09 de novembro de 2016, determinou a conversão do mesmo em Recurso Especial. Aguarda-se o julgamento do Recurso Especial pelo STJ. Não há depósitos judiciais/recursais vinculados ao processo.

As ações judiciais de natureza cível-previdenciária e trabalhista-previdenciária visam, principalmente, a revisão de benefícios por participantes do Plano Básico de Benefícios – PBB, administrado pelo Nucleos. Não há depósitos judiciais/recursais vinculados a essas ações.

10.3. Ativos contingentes

Em junho de 2003 o Nucleos ingressou com ações ordinárias em face da União requerendo a declaração de inexistência de relação jurídico-tributária quanto às contribuições ao PIS e Cofins exigidos conforme a Lei n° 9.718, de 27/11/1998 e restituição das quantias pagas relativas a esses tributos, recolhidos à Receita Federal até janeiro de 2015. A ação relativa à Cofins está aguardando o julgamento de admissibilidade do Recurso Extraordinário e Recurso Especial do Nucleos e do Recurso Especial da União. A ação referente ao PIS encontra-se no aguardo de julgamento de Embargos de Declaração em Agravo Regimental interposto pelo Nucleos perante o Supremo Tribunal Federal. Não há depósitos judiciais vinculados a essas ações. O valor estimado do crédito envolvido nessas ações, em 31 de dezembro de 2016, monta a R$ 13.198 (R$ 12.331 em 2015), correspondente aos valores originais pagos, atualizados pela Selic, sendo referente a PIS a quantia de R$ 2.119 (R$ 1.985 em 2015) e R$ 11.079 (R$ 10.346 em 2015) referente à Cofins.

11. Patrimônio de cobertura do plano

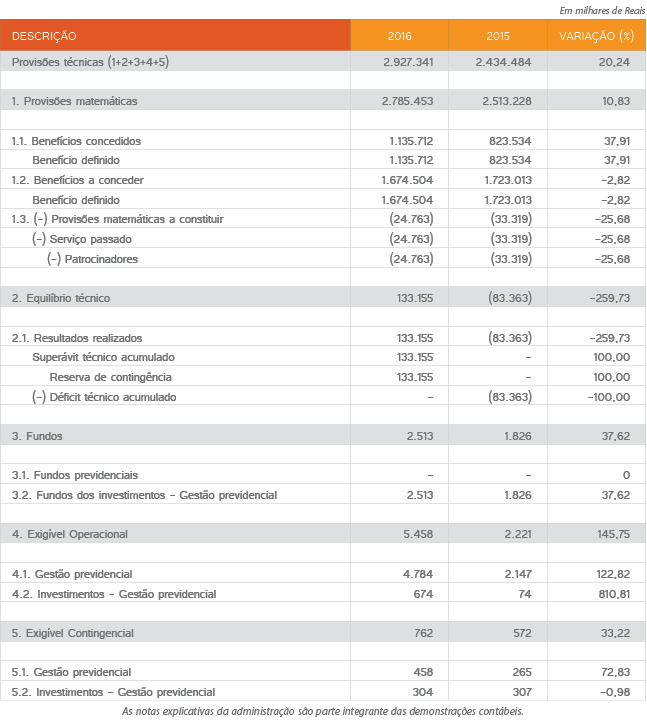

O patrimônio de cobertura do plano, em 31 de dezembro de 2016, monta a R$ 2.918.608 (R$ 2.429.865 em 2015), representando o valor do patrimônio, apurado na data do balanço, destinado à cobertura dos compromissos atuariais do plano de benefícios administrado pela Entidade (Plano Básico de Benefícios - PBB).

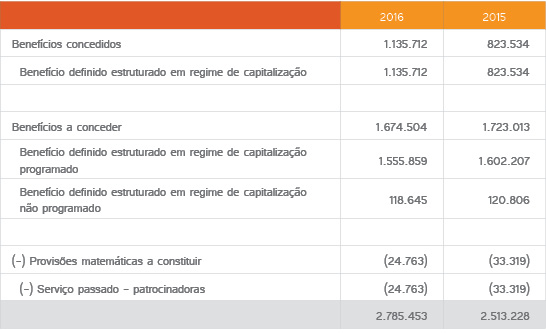

11.1. Provisões matemáticas

Correspondem à diferença entre o valor atual dos compromissos futuros estabelecidos no regulamento do Plano Básico de Benefícios administrado pelo Nucleos e o valor atual das contribuições futuras previstas para cobertura daqueles compromissos. As provisões matemáticas, em 31 de dezembro de 2016 e 2015, foram calculadas pela empresa Gama Consultores Associados Ltda., conforme Parecer Atuarial de 13/02/2017 e de 29/01/2016, respectivamente. A posição em 31 de dezembro é como segue:

11.1.1. Benefícios concedidos

Registra, de acordo com a nota técnica atuarial, o valor atual dos benefícios futuros dos assistidos em gozo de benefício, líquido de suas contribuições.

11.1.2. Benefícios a conceder

Registra, de acordo com a nota técnica atuarial, o valor atual dos benefícios futuros a serem pagos aos participantes que não estejam em gozo de benefício, deduzido do valor atual das contribuições futuras a serem realizadas pelos participantes e patrocinadoras.

11.1.3. Provisões matemáticas a constituir

Registra, de acordo com a nota técnica atuarial, o valor atual das contribuições extraordinárias futuras referente a serviço passado. Essas contribuições são destinadas à cobertura de compromissos previdenciais existentes na data da implantação do Plano Básico de Benefícios, de responsabilidade exclusiva das empresas patrocinadoras. O pagamento é realizado através de contribuição mensal calculada sobre a folha de salários de participação. O prazo de amortização é de 20 (vinte) anos e o término ocorrerá em novembro de 2020. Anualmente, no plano de custeio, a taxa é recalculada considerando o prazo remanescente de amortização.

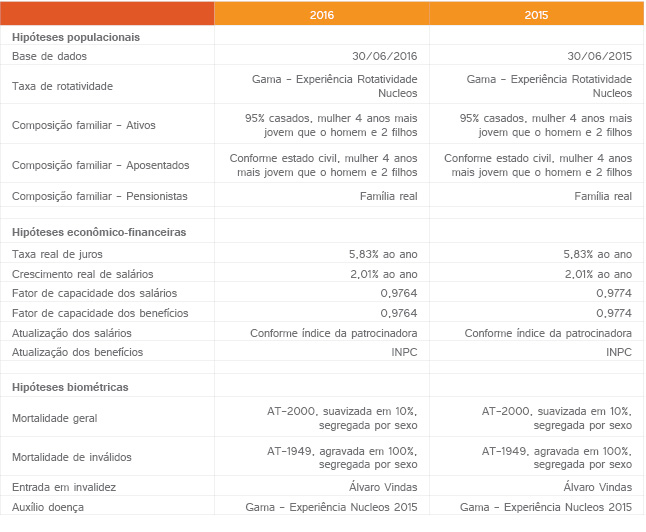

11.1.4. Premissas e hipóteses atuariais

As principais hipóteses e premissas atuariais utilizadas nas avaliações de 2016 e 2015 estão resumidas a seguir:

11.5.1. Taxa real anual de juros (“taxa de juros”) utilizada na última avaliação atuarial (exercício de 2016)

A taxa de juros é uma das principais premissas para o cálculo atuarial e corresponde à taxa de desconto utilizada para trazer a valor presente (data do balanço) os fluxos futuros dos compromissos com os participantes, líquidos de suas contribuições e das patrocinadoras, e que estão registrados no balanço sob o título de provisões matemáticas.

Com a edição da Resolução CNPC n° 15, de 19/11/2014, que alterou a Resolução CGPC n° 18, de 28/03/2006, foi estabelecida a taxa de juros parâmetro, divulgada anualmente pela Previc, base para a definição da taxa de juros a ser utilizada na avaliação atuarial, de acordo com a duração do passivo (duration) do plano de benefícios e a rentabilidade futura esperada para os seus investimentos.

A duração do passivo (duration) corresponde à média ponderada dos prazos dos fluxos de pagamentos de benefícios do plano, líquidos de contribuições sobre esses benefícios.

Para a adoção de determinada taxa real de juros, o Nucleos deve comprovar, por meio de estudo técnico específico, elaborado pelo atuário, que o patrimônio de cobertura do plano de benefícios é capaz de produzir retorno (rentabilidade) compatível com essa taxa.

Para a avaliação atuarial do exercício de 2016, as taxas parâmetro e seus limites, inferior e superior, foram divulgadas pela Previc, por meio da Portaria n° 186, de 28/04/2016 (exercício de 2015 – Portaria n° 197, de 14/04/2015).

No caso do Nucleos, para a avaliação atuarial de 2016, foi adotada a taxa real de juros de 5,83% ao ano (mesma taxa utilizada na avaliação atuarial de 2015), aderente à rentabilidade futura projetada para os investimentos do Plano Básico de Benefícios – PBB, atestada por estudo técnico elaborado pelo atuário, considerando a duration de 17,21 (dezessete virgula vinte e um) anos para o Plano (17,75 em 2015).

11.1.6. Plano de custeio

Conforme determina a LC 109/2001, o plano de custeio, com periodicidade mínima anual, estabelecerá o nível de contribuições necessário à constituição das reservas garantidoras de benefícios, fundos, provisões e à cobertura das demais despesas, em conformidade com os critérios fixados pelo órgão regulador e fiscalizador.

Atendendo a esse comando normativo, com base na avaliação atuarial anual, o atuário propõe o nível de contribuições indispensável ao equilíbrio e à solvência do Plano, que corresponde ao Plano de Custeio, devendo ser aprovado pelo Conselho Deliberativo e implementado pela Entidade.

Para atender ao Plano de Custeio, devem ser aplicadas as seguintes taxas de contribuição (taxas médias), durante a sua vigência:

O Plano de Custeio de 2016, aprovado pelo Conselho Deliberativo em 15/02/2016, tem vigência no período de 01/04/2016 a 31/03/2017.

O Plano de Custeio de 2017, aprovado pelo Conselho Deliberativo em 13/02/2017, tem vigência no período de 01/04/2017 a 31/03/2018.

A parcela de contribuições destinadas ao custeio administrativo corresponde a 15% (quinze por cento), em conformidade com o Regulamento do Plano Básico de Benefícios e com o Plano de Custeio.

A taxa para cobertura do Serviço Passado é recalculada a cada ano, considerando o prazo remanescente de amortização, com previsão de término em novembro de 2020. Essa taxa deve ser aplicada sobre a folha mensal de salários de todos os empregados das patrocinadoras, participantes do PBB.

A contribuição dos participantes assistidos, paga somente pelos que recebem o abono previsto no Regulamento do Plano Básico de Benefícios, foi mantida em 8% do valor do benefício pago pelo Nucleos, sendo que 15% dessa contribuição é destinada ao custeio administrativo (taxa administrativa de assistidos). A taxa administrativa é paga por todos os participantes assistidos do Nucleos, na forma do Regulamento do Plano Básico de Benefícios e do Plano de Custeio, em valor equivalente a 1,2% sobre o valor do benefício pago pelo Nucleos.

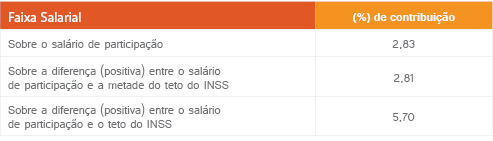

A taxa de contribuição dos participantes ativos representa o custo médio ponderado da contribuição calculada individualmente, considerando-se os salários de participação informados na data base da avaliação atuarial, com a aplicação das seguintes taxas:

Mensalmente será verificada a equivalência financeira entre as contribuições normais vertidas pelas patrocinadoras e pelos participantes ativos e assistidos, realizando-se os ajustes financeiros necessários (paridade contributiva).

11.2. Equilíbrio técnico

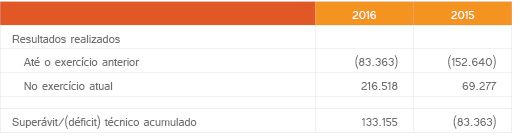

A Entidade registrou o seguinte resultado, em 31 de dezembro:

O déficit técnico acumulado registrado em 31 de dezembro de 2015, no valor de R$ 83.363, equivalente a 3,32% das provisões matemáticas, foi revertido com o resultado superavitário registrado no exercício de 2016. Com isso, o Plano Básico de Benefícios – PBB encerrou o exercício de 2016 com superávit técnico acumulado no valor de R$ 133.155, equivalente a 4,78% das provisões matemáticas.

Esse resultado superavitário decorre, principalmente, do resultado dos investimentos, cuja rentabilidade no exercício foi superior à meta atuarial (INPC + 5,83% a.a.), reflexo de melhores condições e perspectivas apresentadas pela conjuntura econômica brasileira para investimentos das Entidades Fechadas de Previdência Complementar – EFPC, como é o caso do Nucleos.

De acordo com a Resolução CGPC n° 26, de 29/09/2008, alterada pela Resolução CNPC n° 22, de 22/11/2015, o resultado superavitário do plano de benefícios será destinado à constituição de reserva de contingência para garantia dos benefícios contratados, em face de eventos futuros e incertos, até o limite de 25% (vinte e cinco por cento) do valor das provisões matemáticas ou até o limite calculado pela seguinte fórmula, o que for menor: Limite da Reserva de Contingência = [10% + (1% x duração do passivo do plano) ] x Provisão Matemática. Após atingir esse limite, os recursos excedentes serão empregados na constituição da reserva especial para a revisão do plano de benefícios.

No caso do Plano Básico de Benefícios – PBB, administrado pelo Nucleos, o limite para a constituição da reserva de contingência no encerramento do exercício de 2016, considerando a duration de 16,52 (dezesseis vírgula cinquenta e dois) anos, é de 25% (vinte e cinco por cento), sendo que o superávit técnico representa 4,78% das provisões matemáticas. A duration de 16,52 foi apurada pelo atuário, com base na avaliação atuarial de 2016.

Em relação ao déficit técnico acumulado no final do exercício de 2015, não houve obrigatoriedade de equacionamento, por se enquadrar nos limites e critérios estabelecidos pela Resolução CGPC n° 26/2008, alterada pela Resolução CNPC n° 22/2015.

12. Fundos

Os fundos constituídos apresentam os seguintes saldos em 31 de dezembro:

12.1. Fundo administrativo

O fundo administrativo é constituído ou revertido pelo resultado (excedente ou insuficiência) apurado na gestão administrativa e o saldo disponível tem por finalidade suprir eventuais necessidades de cobertura de despesas na manutenção das atividades administrativas do Instituto, em conformidade com as disposições do Regulamento do Plano de Gestão Administrativa (PGA).O fundo é atualizado pela rentabilidade dos investimentos nos quais possua recursos aplicados.

12.2. Fundos dos investimentos

Os fundos de investimento são compostos pelo fundo de liquidez, destinado à cobertura de inadimplência na carteira de empréstimos, e pelo fundo de quitação por morte, destinado à liquidação de saldo devedor de empréstimos no caso de falecimento do mutuário. Os fundos são corrigidos pela rentabilidade dos investimentos.

13. Ajustes e eliminações de consolidação

Os ajustes e eliminações decorrentes do processo de consolidação das demonstrações contábeis, nos exercícios findos em 31 de dezembro de 2016 e 2015, são referentes à participação do Plano Básico de Benefícios no Plano de Gestão Administrativa e no Fundo Administrativo do PGA. O detalhamento desses ajustes e eliminações está demonstrado nos quadros a seguir:

14. Resultados

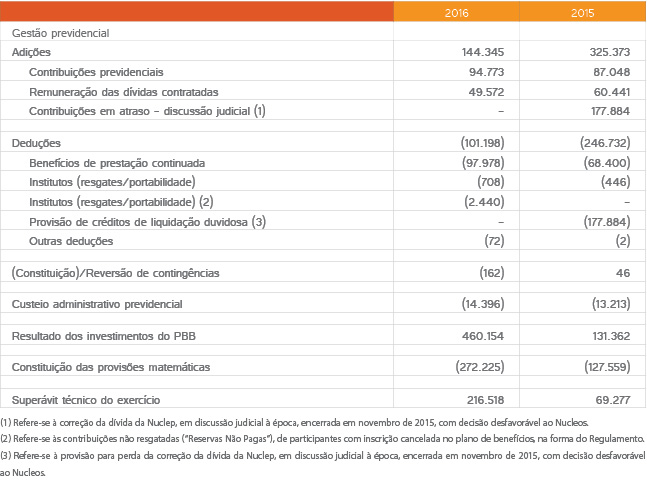

14.1. Gestão previdencial

O resultado realizado do Plano Básico de Benefícios - PBB, em cada exercício, é apresentado como segue:

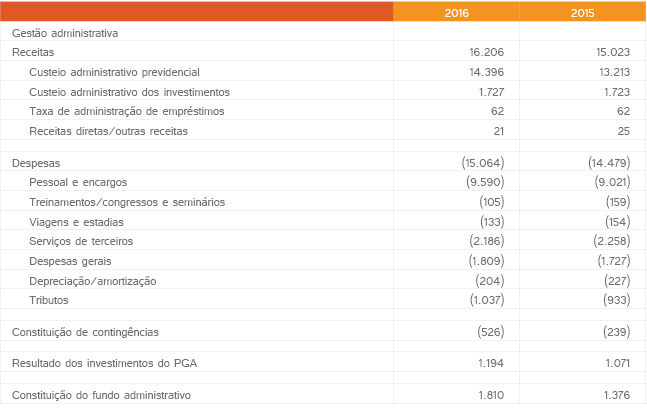

14.2. Gestão administrativa

O resultado da gestão administrativa, em cada exercício, é apresentado como segue:

14.3. Investimentos

O resultado dos investimentos em cada exercício, posição consolidada, é apresentado como segue:

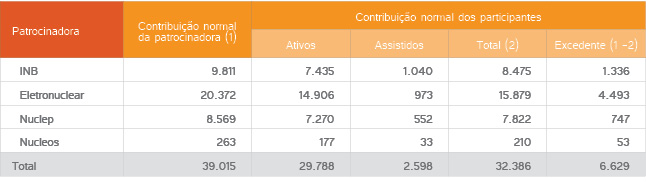

15. Equivalência financeira entre a contribuição normal das patrocinadoras e dos participantes

No plano de custeio, aprovado anualmente pelo Conselho Deliberativo, são estabelecidas as contribuições normais dos participantes e das patrocinadoras, com base nos resultados da avaliação atuarial.

As contribuições normais dos participantes são calculadas mensalmente observando as faixas salariais. Em contrapartida, a contribuição normal das patrocinadoras é calculada aplicando-se a taxa estabelecida no plano de custeio sobre a folha mensal de salários de todos os seus empregados, participantes do Nucleos.

Assim sendo, a aplicação do percentual de contribuição atribuído às patrocinadoras no plano de custeio, sobre a folha mensal de salários, pode não corresponder aos montantes das contribuições mensais dos participantes. Dessa forma, para se respeitar a equivalência financeira contributiva, faz-se necessária a realização de ajustes periódicos.

A seguir é apresentado o resultado dos ajustes efetuados e com reflexos nas demonstrações contábeis dos exercícios findos em 31 de dezembro de 2016 e 2015, para a preservação da equivalência financeira entre as contribuições normais das patrocinadoras e dos participantes.

15.1 Plano de Custeio de 2014 (vigência no período de abril de 2014 a março de 2015)

Conforme aprovado pelo Conselho Deliberativo do Nucleos, ao final de cada bimestre de vigência do Plano de Custeio de 2014, foi verificada a equivalência financeira entre as contribuições normais das patrocinadoras e dos participantes (ativos e assistidos) do Plano Básico de Benefícios - PBB. O resultado dessa comparação nos bimestres compreendidos no período de vigência do referido plano de custeio está demonstrado no quadro a seguir:

O excedente de contribuições apurado em cada bimestre foi objeto de devolução às patrocinadoras ou compensação com as contribuições devidas por elas em períodos subsequentes. A contabilização do valor excedente foi efetuada em cada exercício, de acordo com o período de referência das contribuições aportadas, na periodicidade aprovada pelo Conselho Deliberativo.

15.2. Plano de Custeio de 2015 (vigência no período de abril de 2015 a março de 2016)

Em relação ao Plano de Custeio de 2015, conforme aprovado pelo Conselho Deliberativo do Nucleos, foi determinada, inicialmente, a apuração bimestral da equivalência financeira entre as contribuições normais das patrocinadoras e dos participantes (ativos e assistidos) do Plano Básico de Benefícios – PBB. Posteriormente, com aplicação a partir de junho de 2015, a verificação da equivalência financeira foi alterada, passando a ser apurada mensalmente, conforme aprovado pelo Conselho Deliberativo. O resultado dessa comparação no período de vigência do referido plano de custeio está demonstrado no quadro a seguir:

O excedente de contribuições apurado em cada período foi objeto de devolução às patrocinadoras ou compensação com as contribuições devidas por elas em períodos subsequentes. A contabilização do valor excedente foi efetuada em cada exercício, de acordo com o período de referência das contribuições aportadas, na periodicidade aprovada pelo Conselho Deliberativo.

15.3. Plano de Custeio de 2016 (vigência no período de abril de 2016 a março de 2017)

Na vigência do Plano de Custeio de 2016, conforme aprovado pelo Conselho Deliberativo do Nucleos, foi determinada a apuração mensal da equivalência financeira entre as contribuições normais das patrocinadoras e dos participantes (ativos e assistidos) do Plano Básico de Benefícios – PBB. O resultado dessa comparação desde o início de vigência do referido plano de custeio até o fechamento dessas demonstrações contábeis (1° de abril até 31 de dezembro) está demonstrado no quadro a seguir:

O excedente de contribuições apurado foi objeto de devolução às patrocinadoras ou compensação com as contribuições devidas por elas em períodos subsequentes. O saldo pendente de devolução ou compensação está demonstrado na Nota 9.1.

16. Custeio administrativo e rateio das despesas administrativas

A Entidade adota a taxa de administração para o custeio das despesas administrativas, cujo limite é de 1% dos recursos garantidores do plano de benefícios no final do exercício a que se referem, conforme aprovado pelo Conselho Deliberativo, nos termos da Resolução CGPC nº 29, de 31 de agosto de 2009. Os recursos garantidores do plano de benefícios são formados pelos ativos disponíveis e de investimentos, deduzidos de suas correspondentes exigibilidades, conforme Resolução CMN n° 3.792/2009.

A taxa de administração é formada pela parcela das contribuições dos patrocinadores, participantes e assistidos e pela parcela do resultado dos investimentos, destinada ao custeio administrativo, ajustada pelas receitas administrativas diretas e outras receitas administrativas, conforme definido no Regulamento PGA.

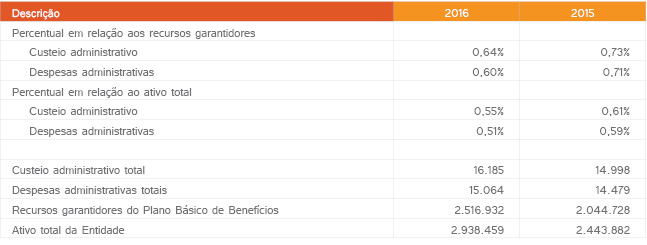

No quadro a seguir apresentamos a relação percentual entre o custeio administrativo e as despesas administrativas com os recursos garantidores do Plano Básico de Benefícios – PBB e com o Ativo total da Entidade.

A diferença entre o custeio e as despesas administrativas refere-se à cobertura das contingências e à constituição do fundo administrativo.

O rateio das despesas administrativas entre a gestão previdencial e dos investimentos é precedido de análise, observando-se a especificidade, a natureza e a atividade envolvida, podendo ser classificada diretamente na gestão previdencial ou dos investimentos ou rateada com a utilização de percentuais de mão de obra aplicada direta ou proporcional em cada atividade da Entidade.

17. Outros assuntos

O Nucleos não está sujeito ao ajuste de precificação de que trata a Resolução CNPC n° 16, de 19/11/2014, por não possuir títulos públicos federais classificados na categoria de títulos mantidos até o vencimento, na sua carteira de investimentos.